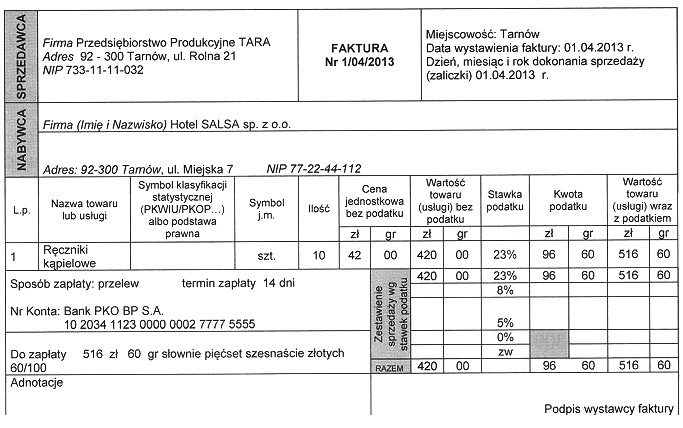

Odpowiedź 420,00 zł jest prawidłowa, ponieważ przychód ze sprzedaży w kontekście przepisów podatkowych definiowany jest jako wartość netto, co oznacza kwotę bez doliczonego podatku VAT. Faktura, która została wystawiona przez Przedsiębiorstwo Produkcyjne TARA, wskazuje właśnie tę wartość jako przychód. W praktyce, przedsiębiorstwa powinny prowadzić dokładną ewidencję przychodów oraz kosztów, aby prawidłowo obliczyć podstawę opodatkowania. Wartość netto jest kluczowym elementem w raportach finansowych oraz przy obliczaniu zobowiązań podatkowych. Dobrą praktyką jest regularne monitorowanie zarówno przychodów, jak i kosztów, co pozwala na optymalizację zarządzania finansami firmy. Uwzględniając te aspekty, przedsiębiorstwa mogą lepiej planować swoje strategie sprzedaży i inwestycji, co w dłuższym okresie prowadzi do zwiększenia efektywności operacyjnej.

Warto zauważyć, że odpowiedzi takie jak 42,00 zł, 96,60 zł, czy 516,60 zł nie są poprawne w kontekście obliczania przychodu ze sprzedaży. Odpowiedź 42,00 zł mogłaby sugerować bardzo niską wartość sprzedaży, co jest mało prawdopodobne dla sprzedaży ręczników kąpielowych, które zazwyczaj mają wyższą wartość jednostkową. Odpowiedź 96,60 zł może wynikać z nieporozumienia dotyczącego stosunku wartości netto do wartości brutto, gdzie osoba odpowiadająca mogła błędnie uwzględnić VAT w obliczeniach lub pomylić kwoty. Z kolei odpowiedź 516,60 zł sugeruje, że osoba mogła doliczyć VAT do wartości netto, co jest błędem, ponieważ przychód ze sprzedaży powinien być podawany wyłącznie jako wartość netto. W praktyce, przedsiębiorcy muszą szczególnie uważać na różnice między wartością netto a brutto, aby unikać błędów w obliczeniach podatkowych. Niezrozumienie tego aspektu może prowadzić do poważnych konsekwencji, w tym błędnych deklaracji podatkowych i potencjalnych kar finansowych. Kluczowe jest, aby przedsiębiorstwa stosowały się do standardów rachunkowości i przepisów podatkowych, co pozwoli im na uniknięcie błędów w przyszłych obliczeniach i raportach finansowych.