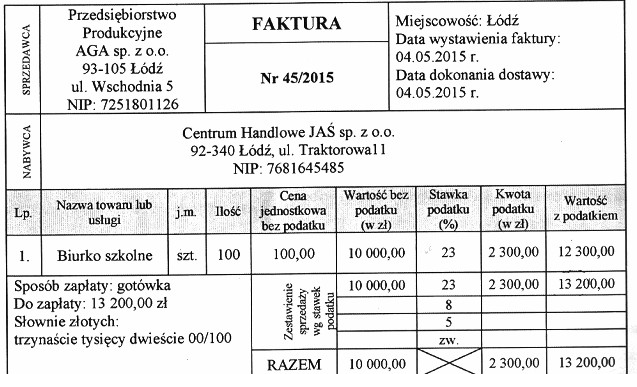

W fakturze popełniono błąd rachunkowy. Korekty dokumentu dokona

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi dotyczącej wystawienia faktury korygującej przez Przedsiębiorstwo Produkcyjne AGA sp. z o.o. jest prawidłowy, ponieważ zgodnie z polskim prawem każdy podmiot, który wystawia fakturę, jest odpowiedzialny za korekcję wszelkich błędów rachunkowych. W przypadku stwierdzenia błędu na fakturze wymagane jest wystawienie faktury korygującej, która w sposób precyzyjny i zgodny z przepisami prawa dokonuje korekty danych. Niezbędne jest umieszczenie na tej fakturze podstawowych informacji, takich jak numer oryginalnej faktury, przyczyny korekty oraz nowe, prawidłowe dane. Taki dokument powinien być dostarczony kontrahentowi, aby zachować prawidłowe zapisy księgowe oraz zgodność z przepisami podatkowymi. Przykładem może być sytuacja, gdy na fakturze błędnie podano cenę lub ilość towaru. Wówczas niezbędne jest wystawienie faktury korygującej, aby uregulować te nieścisłości, co jest zgodne z najlepszymi praktykami w obszarze rachunkowości oraz zarządzania finansami.

Wybór jednej z niepoprawnych odpowiedzi wskazuje na częste nieporozumienia dotyczące procedur korekty dokumentów sprzedażowych. Wystawienie noty korygującej, które pojawia się w niektórych odpowiedziach, jest błędnym podejściem w kontekście przepisów prawa o podatku od towarów i usług (VAT). Nota korygująca może być stosowana w niektórych sytuacjach, ale nie zastępuje ona obowiązku wystawienia faktury korygującej, która jest wymagana przy korekcie błędów rachunkowych. Przedsiębiorstwa często mylą te dwa dokumenty, co prowadzi do nieprawidłowego udokumentowania transakcji. Ponadto, odpowiedzi sugerujące wystawienie noty korygującej przez Centrum Handlowe JAŚ sp. z o.o. są również fałszywe, ponieważ to właśnie Przedsiębiorstwo Produkcyjne AGA sp. z o.o. jest podmiotem, który wystawił oryginalną fakturę, a zatem to ono powinno przeprowadzić korektę. Gdyby Centrum Handlowe JAŚ próbowało wystawić jakiekolwiek dokumenty korygujące, mogłoby dojść do zamieszania w księgowości oraz ryzyka naruszenia przepisów podatkowych. Kluczowe jest zrozumienie, że każdy błąd na fakturze powinien być korygowany przez podmiot, który go wystawił, w celu zachowania przejrzystości i zgodności z obowiązującymi przepisami.