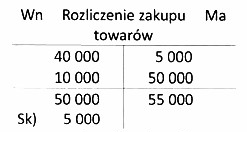

W jednostce handlowej saldo końcowe konta Rozliczenie zakupu towarów oznaczające dostawy niefakturowane będzie wykazane w bilansie w pozycji

Odpowiedzi

Informacja zwrotna

Odpowiedź 'zobowiązania z tytułu dostaw i usług' jest prawidłowa, ponieważ saldo końcowe konta 'Rozliczenie zakupu towarów' odnosi się do wartości towarów, które zostały dostarczone do jednostki handlowej, ale nie zostały jeszcze zafakturowane. W momencie, gdy towar jest dostarczony, jednostka nabywa zobowiązanie finansowe wobec dostawcy, które musi uregulować w przyszłości, co doskonale ilustruje pojęcie zobowiązań w bilansie. Zgodnie z międzynarodowymi standardami rachunkowości, takie zobowiązania są klasyfikowane jako bieżące, gdyż dotyczą płatności, które są wymagalne w krótkim okresie. Aby lepiej zrozumieć tę koncepcję, warto przywołać przykład: jeśli firma zamawia towar o wartości 10 000 zł, to w momencie dostawy, mimo że faktura jeszcze nie wpłynęła, zobowiązanie do zapłaty powstaje natychmiast. W związku z tym, poprawne odzwierciedlenie tego zobowiązania w bilansie jest kluczowe dla zachowania przejrzystości finansowej oraz zgodności z zasadami rachunkowości, co jest niezbędne dla wiarygodności raportów finansowych.

Wybór odpowiedzi, która nie odnosi się do 'zobowiązań z tytułu dostaw i usług', może prowadzić do poważnych nieporozumień w kontekście rachunkowości. Na przykład, odpowiedź sugerująca, że saldo końcowe konta 'Rozliczenie zakupu towarów' mogłoby być wykazywane w pozycji 'materiały', zakłada błędne zrozumienie różnicy między aktywami a zobowiązaniami. Materiały to aktywa, które są używane w procesie produkcyjnym, a nie zobowiązania, które wymagają późniejszej płatności. Podobnie, klasyfikacja jako 'należności z tytułu dostaw i usług' jest całkowicie mylna, ponieważ odnosi się do sytuacji, w której firma ma prawo do otrzymania płatności od swoich klientów, a nie do płatności wobec dostawców. Pomieszanie tych pojęć może prowadzić do nieprawidłowego raportowania finansowego, co w konsekwencji może wprowadzać w błąd inwestorów oraz innych interesariuszy. Ponadto, wybór 'towary' również jest niewłaściwy, ponieważ nie uwzględnia zobowiązań, które powstały w wyniku transakcji zakupu. Wszystkie te nieporozumienia mogą prowadzić do poważnych problemów w zarządzaniu finansami przedsiębiorstwa oraz w przygotowywaniu rzetelnych sprawozdań finansowych, co jest kluczowe dla każdej jednostki gospodarczej. Dlatego ważne jest, aby dokładnie rozumieć klasyfikację bilansową w kontekście zobowiązań i aktywów.