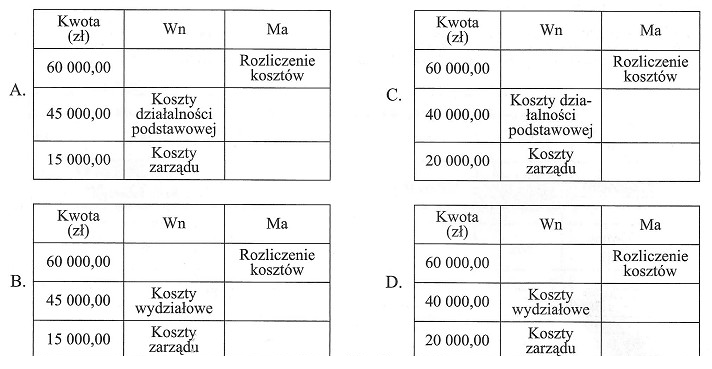

Odpowiedź A jest prawidłowa, ponieważ dokładnie odzwierciedla podział kosztów wynagrodzeń w jednostce. Pracownicy bezpośrednio produkcyjni generują koszty w wysokości 45 000 zł, co jest trzykrotnością wydatków na wynagrodzenia pracowników zarządu, które wynoszą 15 000 zł. Taki podział kosztów jest zgodny z ogólnymi zasadami rachunkowości, które sugerują, że wynagrodzenia powinny być przypisane do odpowiednich kategorii w zależności od miejsca ich powstawania. W praktyce, właściwe przypisanie kosztów wage-related expenses do działalności podstawowej i zarządu umożliwia rzetelną analizę rentowności oraz efektywności operacyjnej. Dobrą praktyką w rachunkowości jest także regularne analizowanie struktury kosztów, aby identyfikować potencjalne obszary oszczędności, co może prowadzić do lepszego zarządzania budżetem jednostki.

Odpowiedzi, które nie są zgodne z rzeczywistością, mogą wynikać z błędnych założeń dotyczących struktury kosztów i proporcji między wynagrodzeniami różnych grup pracowników. Niezrozumienie, że koszty wynagrodzeń pracowników bezpośrednio produkcyjnych są trzykrotnością wynagrodzeń zarządu, prowadzi do mylnych wniosków. Często zdarza się, że osoby analizujące koszty nie uwzględniają zasadności podziału kosztów na działalność podstawową i zarząd, co skutkuje nieprawidłowym przypisaniem wydatków. W praktyce, nieprawidłowe podejście do dekretacji kosztów może prowadzić do zafałszowania wyników finansowych i utrudniać podejmowanie decyzji strategicznych. Warto również zaznaczyć, że rachunkowość operacyjna powinna opierać się na precyzyjnych danych oraz dokładnych obliczeniach. Ignorowanie takich aspektów, jak proporcjonalność wynagrodzeń, może skutkować nieefektywnym zarządzaniem finansami jednostki, co jest sprzeczne z dobrymi praktykami w rachunkowości. Dlatego też, kluczowe jest, aby podczas analizy kosztów, szczegółowo badać ich źródła i struktury, aby uniknąć typowych pułapek myślowych, które mogą kosztować firmę nie tylko finanse, ale również reputację.