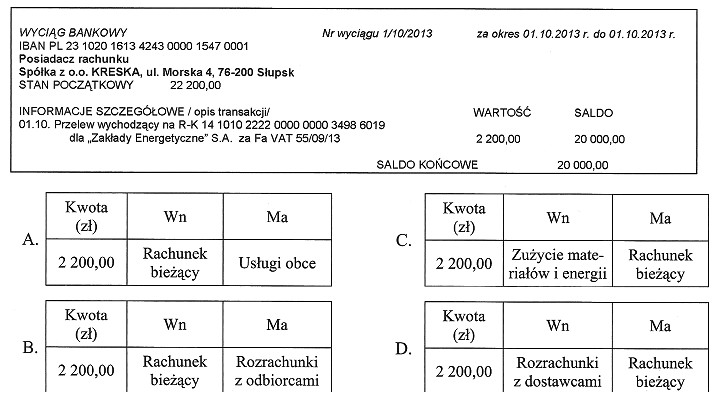

Odpowiedź D jest prawidłowa, ponieważ dokładnie odzwierciedla mechanizm księgowania spłaty zobowiązania. W momencie dokonania przelewu na rzecz 'Zakładu Energetycznego' S.A. na kwotę 2 200,00 zł, następuje zmniejszenie salda na koncie 'Rozrachunki z dostawcami', co jest zapisane po stronie Wn (Winien). Zgodnie z zasadami rachunkowości, spłata zobowiązania powoduje, że zmniejszamy nasze długi wobec dostawców, co jest odzwierciedlone w księgach rachunkowych. Z drugiej strony, środki użyte do spłaty zobowiązania są pobierane z 'Rachunku bieżącego', co należy zaksięgować po stronie Ma (Majątek). Taki zapis jest zgodny z zasadą podwójnego zapisu, która jest fundamentem rachunkowości. Przykładem mogą być sytuacje w firmach, gdzie regularne spłaty zobowiązań są kluczowe dla utrzymania dobrych relacji z dostawcami oraz dla zachowania płynności finansowej. Wiedza o poprawnej dekretacji jest niezbędna do prawidłowego prowadzenia ksiąg rachunkowych oraz przygotowywania sprawozdań finansowych.

W przypadku niepoprawnych odpowiedzi można zauważyć kilka typowych błędów myślowych, które mogą prowadzić do błędnych wniosków. Często zdarza się, że osoby mylą zapis księgowy dotyczący spłaty zobowiązań z innymi rodzajami transakcji, takimi jak przychody czy wydatki. Na przykład, zaksięgowanie spłaty zobowiązania jako przychodu jest całkowicie błędne, ponieważ przychody dotyczą wpływu środków na konto, a nie ich wydania. W rachunkowości istnieje istotna różnica między zwiększeniem a zmniejszeniem salda konta. Kolejnym błędem jest pomylenie stron Wn i Ma, co prowadzi do niewłaściwego przedstawienia stanu finansowego firmy. Przykładowo, błędne zapisy mogą skomplikować proces analizy finansowej oraz wpływać na decyzje dotyczące zarządzania płynnością finansową. Zrozumienie mechanizmu księgowania oraz jego zasad jest kluczowe dla uniknięcia takich pomyłek. Osoby uczące się rachunkowości powinny zwracać szczególną uwagę na zasady dekretacji oraz na to, jak różne transakcje wpływają na bilans firmy. Niezrozumienie tych podstawowych koncepcji może prowadzić do poważnych błędów w księgowości.