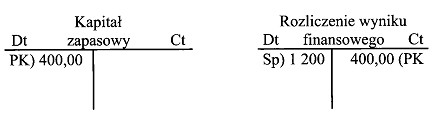

Wskaż treść operacji gospodarczej zaksięgowanej w przedstawiony sposób.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to PK odpis z zysku netto za ubiegły rok w spółce akcyjnej. Ta operacja gospodarcza odnosi się do sposobu, w jaki spółki akcyjne dysponują zyskiem netto, który osiągnęły w poprzednim roku obrotowym. W kontekście rachunkowości, odpis z zysku netto oznacza alokację środków finansowych na różne cele, takie jak rezerwy, wypłata dywidend czy pokrycie strat z lat ubiegłych. Praktyka ta jest zgodna z Międzynarodowymi Standardami Rachunkowości (MSR) oraz Polskimi Standardami Rachunkowości, które podkreślają znaczenie transparentności i odpowiedzialności finansowej w działalności przedsiębiorstw. Przykładem zastosowania tej operacji może być sytuacja, gdy spółka akcyjna, osiągając zysk, decyduje się na odpisanie części zysku na utworzenie rezerwy na przyszłe inwestycje, co wpływa na stabilność finansową i rozwój firmy w dłuższym okresie.

Wszystkie pozostałe odpowiedzi opierają się na błędnych założeniach dotyczących operacji gospodarczych związanych z zyskiem i stratami bilansowymi. W przypadku pierwszej odpowiedzi, sugerowanie, że przedsiębiorstwo państwowe może odpisywać zysk netto za ubiegły rok, jest nieprecyzyjne, ponieważ w sektorze publicznym zyski są często reinwestowane w działalność lub przekazywane do budżetu państwa. Druga odpowiedź dotycząca pokrycia straty bilansowej za ubiegły rok w spółce akcyjnej jest niepoprawna, ponieważ pokrywanie strat nie jest tożsame z odpisem z zysku netto. Straty bilansowe są rozliczane w sposób odmienny, często poprzez tworzenie odpowiednich rezerw. Z kolei czwarta odpowiedź, która zakłada pokrycie straty bilansowej w przedsiębiorstwie państwowym, również jest myląca. Przedsiębiorstwa państwowe mogą mieć inne mechanizmy finansowe i regulacyjne, które różnią się od tych stosowanych w spółkach akcyjnych. Kluczowe w tych operacjach jest zrozumienie, że obie kwestie - zysk netto i pokrycie strat - są odrębnymi procesami finansowymi, które wymagają różnorodnych podejść i narzędzi rachunkowych. Pomylenie tych pojęć prowadzi do nieprawidłowej interpretacji danych finansowych oraz do błędnych decyzji biznesowych.