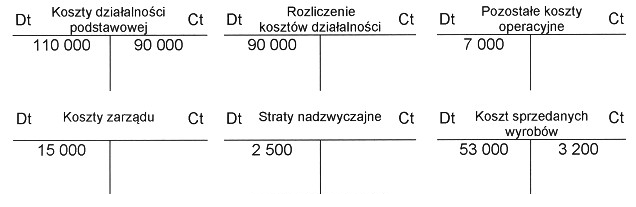

Wybrane konta wykazują następujące obroty: Które konto, na koniec roku obrotowego, może wykazywać saldo końcowe?

Odpowiedzi

Informacja zwrotna

Konto 'Koszty działalności podstawowej' jest istotnym elementem rachunkowości, ponieważ może wykazywać saldo końcowe w postaci debetowej na koniec roku obrotowego. Oznacza to, że koszty te nie zostały w pełni pokryte przychodami w danym okresie. Tego rodzaju saldo przenosi się na nowy rok obrotowy i stanowi istotny element analizy finansowej przedsiębiorstwa. Przykładowo, jeśli firma poniosła wysokie koszty produkcji, ale nie osiągnęła odpowiednich przychodów, saldo konta kosztów działalności podstawowej pozostaje na debecie. W praktyce, to konto jest kluczowe dla zrozumienia rentowności działalności operacyjnej oraz efektywności zarządzania kosztami. Warto również zauważyć, że zgodnie z obowiązującymi standardami rachunkowości, takie saldo jest analizowane w kontekście wyniku finansowego przedsiębiorstwa, co pozwala na podejmowanie decyzji o ewentualnych korektach w strategii biznesowej. Znajomość tego aspektu pozwala na lepsze prognozowanie przyszłych wyników finansowych oraz optymalizację struktury kosztów.

Wybór odpowiedzi związanych z kosztami sprzedanych wyrobów, rozliczeniem kosztów działalności oraz stratami nadzwyczajnymi wynika z powszechnych nieporozumień dotyczących funkcji tych kont w rachunkowości. Koszt sprzedanych wyrobów to konto, które odnosi się bezpośrednio do wydatków związanych z produkcją towarów, które zostały sprzedane w danym okresie. Na koniec roku obrotowego, to konto zazwyczaj zamyka się na koncie wynikowym, a jego saldo nie jest przenoszone na kolejny rok. Rozliczenie kosztów działalności to konto, które służy do gromadzenia różnorodnych kosztów i rozliczania ich w odpowiednich okresach. Konta te są zamykane na koniec roku i nie wykazują salda końcowego w następnym okresie. Straty nadzwyczajne natomiast to wydatki, które nie mają bezpośredniego związku z normalną działalnością firmy i są jednorazowe. Takie straty również nie powinny występować na koniec roku jako saldo końcowe, ponieważ są one raportowane w ramach wyniku finansowego i nie przenoszą się na nowe okresy. Typowym błędem myślowym w podejściu do tych koncepcji jest mylenie funkcji różnych kont oraz nieznajomość zasad zamykania kont na koniec roku obrotowego.