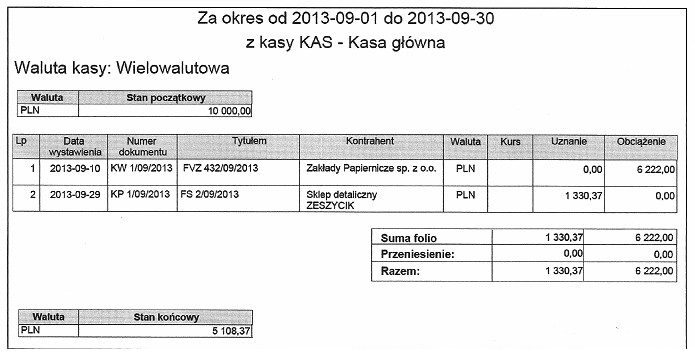

Z przedstawionego fragmentu raportu kasowego wynika, że

Odpowiedzi

Informacja zwrotna

Odpowiedź dotycząca stanu środków pieniężnych w kasie jednostki na dzień 1 września 2013 r. jest prawidłowa, ponieważ w raporcie kasowym podano kwotę 10 000,00 zł w pozycji "Stan początkowy". Takie raporty są kluczowe w zarządzaniu finansami każdej jednostki, ponieważ pozwalają na bieżące monitorowanie płynności finansowej. Stan początkowy środków pieniężnych jest podstawą do analizy dalszych wpływów i wydatków. W praktyce, dokładne ustalenie stanu początkowego jest niezbędne do zapewnienia transparentności w księgowości. Ponadto, na podstawie tego stanu można planować przyszłe operacje finansowe, takie jak inwestycje czy spłaty zobowiązań. Warto pamiętać, że zgodnie z zasadami rachunkowości, precyzyjne księgowanie oraz raportowanie stanu środków pieniężnych przyczynia się do wiarygodności finansowej jednostki, co jest niezbędne zarówno w relacjach z kontrahentami, jak i w ocenie przez instytucje finansowe.

Zrozumienie błędnych odpowiedzi wymaga analizy poszczególnych koncepcji, które mogą prowadzić do mylnych wniosków. Wskazanie, że jednostka spłaciła swoje zobowiązania na kwotę 1 330,37 zł, jest błędne, ponieważ raport kasowy nie zawiera takich informacji dotyczących spłat, co może prowadzić do nieporozumień w zakresie zarządzania zobowiązaniami. W odniesieniu do stanu środków pieniężnych na rachunku bankowym 30 września, należy zaznaczyć, że raport kasowy koncentruje się na stanie kasy, a nie na rachunku bankowym, co może wprowadzać w błąd osoby, które nie rozumieją różnicy między tymi dwoma pojęciami. Również założenie, że wpływy środków pieniężnych do kasy we wrześniu wynosiły 6 222,00 zł, nie znajduje potwierdzenia w danych raportowych, co może wynikać z braku zrozumienia mechanizmów dokumentacji wpływów i wydatków. Często występującym błędem jest mylenie stanów środków pieniężnych z rzeczywistymi operacjami finansowymi, co może prowadzić do nieprawidłowej interpretacji wyników finansowych jednostki. Dlatego kluczowe jest, aby osoby zajmujące się rachunkowością czy finansami rozumiały te różnice i potrafiły właściwie interpretować dane zawarte w raportach kasowych.