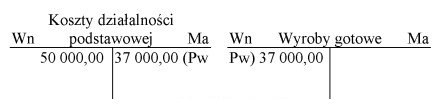

Zapisy na przedstawionych kontach księgowych oznaczają, że saldo Wn konta Koszty działalności podstawowej 13 000,00 zł stanowi wartość

Odpowiedzi

Informacja zwrotna

Odpowiedź "produkcji niezakończonej" jest poprawna, ponieważ saldo Wn konta "Koszty działalności podstawowej" w wysokości 13 000,00 zł odzwierciedla koszty, które poniesiono w toku produkcji, lecz które nie zostały jeszcze zrealizowane w postaci sprzedaży wyrobów gotowych. Tego rodzaju saldo oznacza, że proces produkcji nadal trwa, a koszty są związane z wytwarzaniem wyrobów, które nie zostały wydane na rynek. W praktyce, w księgowości, ważne jest, aby odpowiednio klasyfikować koszty, aby móc poprawnie ocenić efektywność działalności produkcyjnej oraz jej rentowność. W zarządzaniu kosztami i analizie finansowej, umiejętność identyfikacji kosztów produkcji niezakończonej jest kluczowa, gdyż pozwala na dokładniejszą prognozę przyszłych wydatków oraz wpływów. Zgodnie z dobrymi praktykami rachunkowości, takie rozróżnienia pomagają w lepszym zarządzaniu zapasami i planowaniu produkcji, co w efekcie przyczynia się do optymalizacji procesów w przedsiębiorstwie.

Podane odpowiedzi, które sugerują inne rodzaje produkcji, takie jak "odchyleń w produkcji", "produkcji zakończonej" czy "produkcji planowanej", mogą prowadzić do mylnych wniosków na temat klasyfikacji kosztów w rachunkowości. Koszty odchyleń w produkcji odnoszą się do różnic pomiędzy przewidywanymi a rzeczywistymi kosztami produkcyjnymi, co nie ma bezpośredniego związku z saldem konta "Koszty działalności podstawowej". Ponadto, produkcja zakończona odnosi się do wyrobów, które zostały wytworzone i są gotowe do sprzedaży, co kontrastuje z sytuacją przedstawioną w pytaniu, gdzie mówimy o kosztach produkcji, które nie zostały jeszcze zakończone. Odpowiedź sugerująca produkcję planowaną błędnie implikuje, że saldo konta odnosi się do przyszłych działań produkcyjnych, podczas gdy w rzeczywistości dotyczy ono bieżących wydatków. Zrozumienie tych różnic jest kluczowe w pracy z danymi finansowymi, ponieważ pozwala na właściwą interpretację informacji i podejmowanie świadomych decyzji. Warto zauważyć, że błędne przypisanie kosztów do niewłaściwej kategorii może prowadzić do zniekształcenia analizy finansowej i w konsekwencji do problemów w zarządzaniu przedsiębiorstwem.