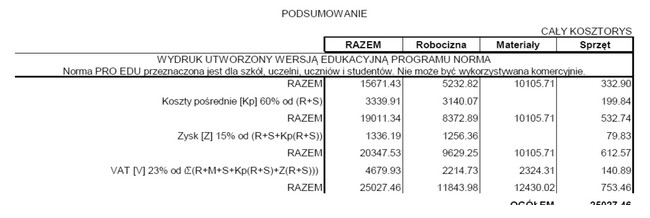

Na podstawie przedstawionego podsumowania kosztorysu podaj podstawę, od której zostały naliczone koszty pośrednie.

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi dotyczącej kosztów bezpośrednich robocizny i pracy sprzętu jako podstawy do naliczania kosztów pośrednich jest zgodny z powszechnie przyjętymi zasadami w zakresie kosztorysowania. Koszty pośrednie, które obejmują wydatki związane z zarządzaniem, administracją i innymi aspektami operacyjnymi, są naliczane na podstawie kosztów bezpośrednich, które są łatwiej identyfikowalne i przypisane do konkretnych zadań. W kontekście tworzenia budżetu projektu, kluczowe jest, aby zrozumieć, że koszty robocizny i pracy sprzętu stanowią istotną podstawę dla obliczeń kosztów pośrednich. Przykładowo, w projektach budowlanych, jeżeli całkowite koszty robocizny wynoszą 100 000 zł, a koszty sprzętu 50 000 zł, łączne koszty bezpośrednie wynoszą 150 000 zł, na podstawie których można oszacować koszty pośrednie, stosując odpowiedni wskaźnik. Taka metodologia jest zgodna z normami ustalonymi przez organizacje takie jak PMI (Project Management Institute) oraz standardami kosztorysowania, które zalecają przejrzystość i jednoznaczność w alokacji kosztów.

Wybór innych odpowiedzi jako podstawy do naliczania kosztów pośrednich może prowadzić do nieporozumień w zakresie zarządzania kosztami. Na przykład, odpowiedź dotycząca kosztów bezpośrednich materiałów i pracy sprzętu nie uwzględnia, że koszty pośrednie powinny być związane głównie z robocizną, która jest kluczowym elementem w wielu projektach budowlanych. Koszty materiałów zazwyczaj są traktowane oddzielnie, a ich uwzględnienie w obliczeniach pośrednich może zniekształcić rzeczywisty obraz finansowy projektu. Odpowiedź mówiąca o kosztach ogółem kosztorysu wraz z podatkiem VAT wprowadza dodatkowe złożoności, ponieważ VAT jest kwestią podatkową, a nie operacyjną, i nie powinien być brany pod uwagę przy obliczaniu kosztów pośrednich. Zysk liczony od robocizny, materiałów i pracy sprzętu również jest nieadekwatny, ponieważ zysk nie jest podstawą do naliczeń kosztów pośrednich, lecz wynikiem po zakończeniu projektu. Typowe błędy myślowe, które prowadzą do wyboru niepoprawnych odpowiedzi, to mylenie elementów kosztów bezpośrednich z pośrednimi oraz nieprawidłowe postrzeganie roli poszczególnych wydatków w całkowitym budżecie projektu. Warto przy tym pamiętać, że poprawna metodologia kosztorysowania wymaga jasnej identyfikacji i klasyfikacji kosztów, co jest kluczowe dla osiągnięcia sukcesu w zarządzaniu projektami.