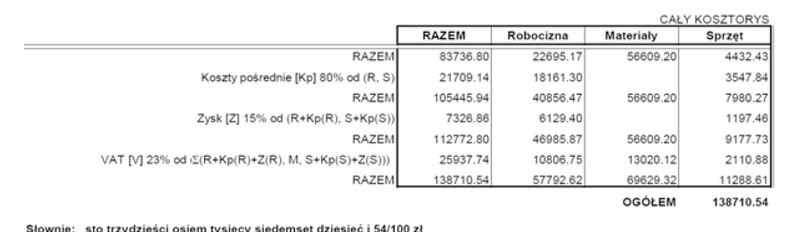

Z zamieszczonego podsumowania kosztorysu wynika, że zysk ustalony został na poziomie 15% od kosztów

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wskazuje, że zysk został ustalony na poziomie 15% od całkowitych kosztów robocizny i pracy sprzętu. W praktyce oznacza to, że przy wyliczaniu zysku przedsiębiorstwo bierze pod uwagę wszystkie koszty bezpośrednie związane z realizacją projektu. Koszty te obejmują nie tylko wynagrodzenia pracowników, ale również wydatki związane z używaniem sprzętu, co jest zgodne z ogólnie przyjętymi praktykami w branży budowlanej i inżynieryjnej. Ustalanie zysku na podstawie całkowitych kosztów pozwala na dokładniejsze zarządzanie finansami projektu, a także na lepsze prognozowanie rentowności. Wartości te są istotne dla inwestorów, którzy oczekują transparentnych informacji o opłacalności przedsięwzięcia. Dodatkowo, stosowanie tego sposobu kalkulacji zysku pomaga w identyfikacji obszarów wymagających optymalizacji kosztów, co jest kluczowe w konkurencyjnym środowisku biznesowym.

Zrozumienie, na jakiej podstawie ustala się zysk w kosztorysach, jest kluczowe dla prawidłowego zarządzania finansami projektów. Odpowiedzi, które pomijają znaczenie całkowitych kosztów robocizny i pracy sprzętu, mogą prowadzić do błędnych wniosków. Koszty ogólne, w tym VAT, nie mają bezpośredniego wpływu na wyliczanie zysku, ponieważ zysk powinien być kalkulowany na bazie wydatków bezpośrednich. Niezrozumienie różnicy pomiędzy kosztami bezpośrednimi a pośrednimi może prowadzić do subiektywnej oceny rentowności projektu. Osoby podejmujące decyzje finansowe muszą być świadome, że zawyżenie zysku może skutkować niewłaściwym planowaniem budżetu i w konsekwencji prowadzić do strat. Ponadto, podejście oparte na pojęciach takich jak "koszty materiałów" lub "robocizny" w oderwaniu od całościowych kosztów, nie uwzględnia pełnego obrazu finansowego projektu. Zrozumienie tej dynamiki jest kluczowe w kontekście zarządzania ryzykiem i podejmowania decyzji finansowych, dlatego istotne jest, aby zawsze brać pod uwagę pełny zestaw kosztów, a nie tylko ich fragmentaryczne elementy.