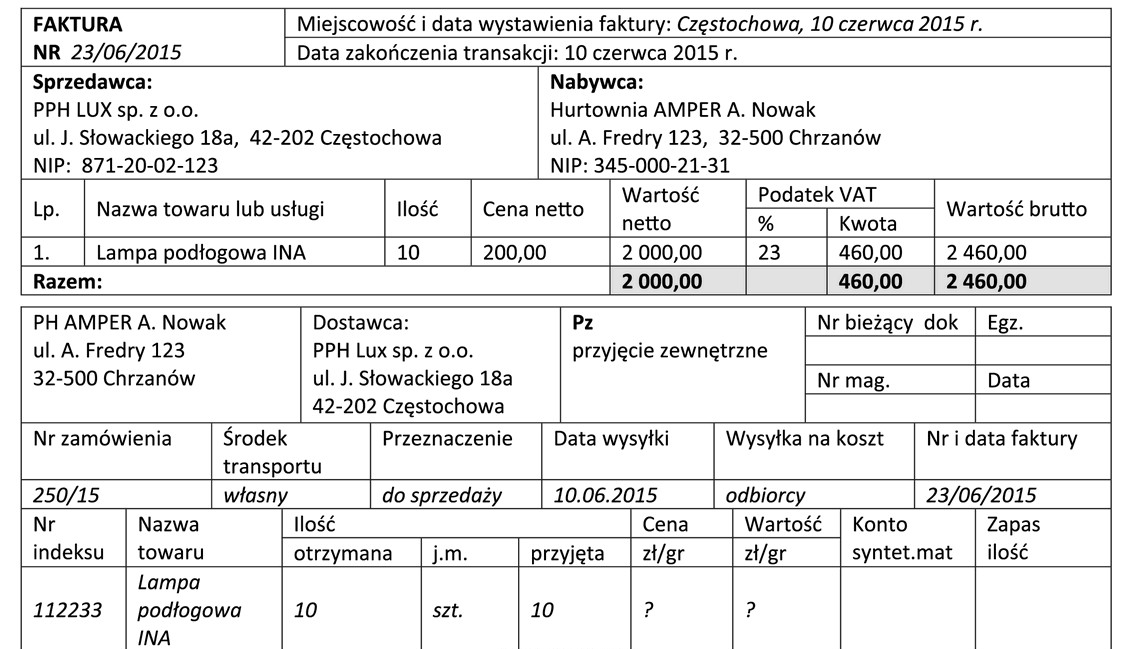

Hurtownia AMPER prowadzi ewidencję towarów w cenach zakupu netto i stosuje marżę hurtową w wysokości 20% liczoną od ceny zakupu netto. Na podstawie fragmentu faktury zakupu ustal, którą cenę i wartość towaru powinien wpisać pracownik hurtowni wystawiając dowód magazynowy Pz.

Odpowiedzi

Informacja zwrotna

Odpowiedź jest poprawna, ponieważ zgodnie z zasadami ewidencji towarów w hurtowniach, pracownik powinien wprowadzić do dowodu magazynowego wartość i cenę towaru według ceny zakupu netto, tj. bez doliczania marży. W przypadku tej hurtowni, marża hurtowa wynosi 20%, co oznacza, że dopiero po dodaniu jej do ceny zakupu netto uzyskuje się cenę sprzedaży. Z informacji zawartych na fakturze wynika, że cena netto jednej lampy to 200,00 zł. Przy zakupie 10 sztuk, całkowita wartość netto wynosi 2 000,00 zł. Takie podejście jest zgodne z dobrymi praktykami w zakresie ewidencji towarów, które wymagają rzetelnego i przejrzystego zapisu kosztów dla celów kontrolnych oraz analizy finansowej. W praktyce, błędne wprowadzenie wartości towaru może prowadzić do nieprawidłowych rozliczeń podatkowych oraz utrudnić przyszłe analizy rentowności, dlatego kluczowe jest przestrzeganie ustalonych standardów ewidencyjnych.

Wybór innej odpowiedzi może wynikać z niepełnego zrozumienia podstaw ewidencji towarów w hurtowniach oraz metod ustalania cen. Przyjęcie cen, które uwzględniają marżę, jest błędne w kontekście ewidencji, ponieważ ceny te dotyczą sprzedaży, a nie konkretnej wartości zakupu. W przypadku odpowiedzi 295,20 zł, 240,00 zł czy 246,00 zł, można zauważyć, że każda z tych wartości zdaje się być wyliczona na podstawie dodania marży do ceny zakupu, co jest mylące. W praktyce, zrozumienie, że cena zakupu netto ma kluczowe znaczenie dla prawidłowej ewidencji, pozwala uniknąć typowych błędów myślowych. Błędne rozumienie cen zakupu jako wartości, które należy podnosić o marżę, prowadzi do nieprawidłowych decyzji w zakresie księgowości oraz ewidencji magazynowej. Warto podkreślić, że w kontekście ewidencji towarów podstawą są zawsze wartości netto, które umożliwiają rzetelną analizę kosztów oraz rentowności działalności. Utrzymanie przejrzystości w ewidencji wpływa na jakość zarządzania finansami oraz podejmowania decyzji w firmie.