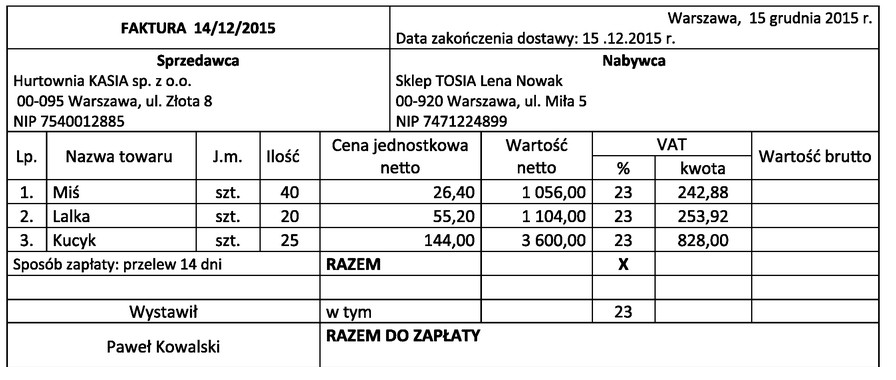

Poprawna kwota 'Razem do zapłaty' wynosząca 7 084,80 zł jest wynikiem prawidłowego obliczenia wartości brutto wszystkich towarów, które są przedmiotem transakcji. Obliczenia te obejmują sumę wartości netto towarów oraz odpowiednie stawki VAT. W praktyce, każde przedsiębiorstwo powinno dążyć do dokładności w wystawianiu faktur, aby uniknąć nieporozumień finansowych oraz problemów z urzędami skarbowymi. Warto pamiętać, że zgodnie z ustawą o VAT, na fakturze musi być wykazana wartość brutto, co oznacza, że przedsiębiorca powinien sumować wartości netto oraz VAT. W przypadku braku uwzględnienia VAT-u, kwota na fakturze mogłaby być znacznie niższa, co prowadziłoby do błędów w rozliczeniach podatkowych. Właściwe wystawienie faktur zgodnie z normami branżowymi nie tylko przyczynia się do transparentności finansowej, ale także zwiększa wiarygodność firmy w oczach klientów i partnerów biznesowych.

Wybór innych kwot jako 'Razem do zapłaty' może wynikać z kilku typowych błędów myślowych, które często pojawiają się podczas wystawiania faktur. W przypadku wartości 5 760,00 zł można założyć, że nie uwzględniono odpowiedniej stawki VAT, co prowadzi do niekompletnego rozliczenia. Każdy przedsiębiorca powinien rozumieć, że wartość netto towaru jest tylko częścią całkowitego kosztu dla klienta, a VAT stanowi istotny element tego kosztu, który musi być uwzględniony na fakturze. Odpowiedź 8 409,60 zł może sugerować, że wystawca faktury dodał zbyt wysoką stawkę VAT lub źle obliczył wartości brutto, co skutkuje zawyżeniem całkowitej kwoty do zapłaty. Natomiast kwota 1 324,80 zł wydaje się być całkowicie nieadekwatna do kontekstu, co sugeruje, że mogła być wynikiem pomyłki przy wpisywaniu danych lub błędnego zrozumienia, jakie elementy powinny być wliczone w rachunek. Kluczowe jest, aby każdy, kto wystawia fakturę, dokładnie rozumiał mechanizm obliczania wartości brutto oraz znaczenie VAT-u w kontekście obowiązujących regulacji prawnych. W przeciwnym razie, wystawianie faktur może prowadzić do wielu komplikacji zarówno w zakresie księgowości, jak i w relacjach z klientami i organami podatkowymi.