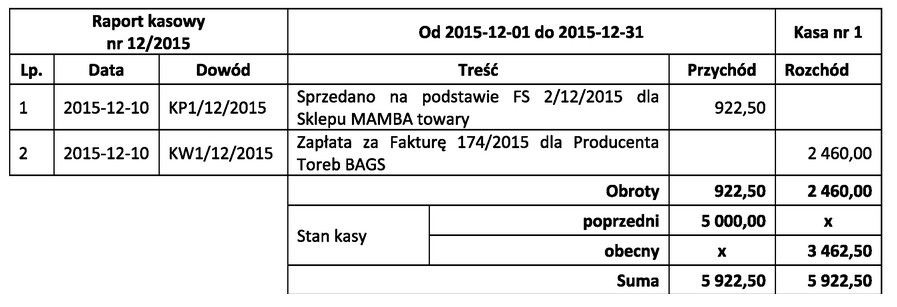

Wysokość utargu, jak wskazuje raport kasowy, przyporządkowana jest do pozycji przychodu. W przedstawionym fragmencie raportu, kwota 922,50 zł znajduje się w kolumnie 'Przychód', co bezpośrednio odnosi się do uzyskanych dochodów ze sprzedaży towarów lub usług w określonym okresie. Utarg jest kluczowym wskaźnikiem efektywności działalności gospodarczej, ponieważ odzwierciedla bezpośrednie wyniki sprzedaży. W praktyce, umiejętność prawidłowego interpretowania raportów kasowych oraz wyciągania z nich istotnych informacji, jak wysokość utargu, jest niezbędna dla menedżerów oraz księgowych. Warto zaznaczyć, że raport kasowy powinien być regularnie analizowany w celu monitorowania wydajności sprzedaży, co jest zgodne z dobrymi praktykami w zakresie zarządzania finansami. Utrzymanie dokładnej dokumentacji i umiejętność prawidłowej analizy tych danych pomagają w podejmowaniu świadomych decyzji biznesowych oraz w planowaniu dalszych działań operacyjnych.

Wysokość utargu jest kwestią kluczową w analizie finansowej przedsiębiorstwa i nieprawidłowe podejścia do jego ustalania mogą prowadzić do błędnych wniosków. W przypadku odpowiedzi, które wskazują na kwoty takie jak 3 462,50 zł, 2 460,00 zł czy 5 922,50 zł, ważne jest, aby zrozumieć, że każda z tych wartości pochodzi z mylnych założeń dotyczących analizy przychodu. Często myli się utarg z całkowitymi obrotami, co nie jest tym samym. Utarg to faktyczny przychód uzyskany z realizacji transakcji, podczas gdy inne liczby mogą zawierać różnego rodzaju odpisy, rabaty czy inne obciążenia, które mogą zniekształcać rzeczywistą wartość przychodu. Ponadto, niektórzy mogą mylnie przyjmować, że utarg jest równy wartości zarejestrowanej na innych pozycjach raportu, co jest błędnym podejściem. Ważne jest również, aby wiedzieć, że raport kasowy powinien być dokładnie weryfikowany i interpretowany w kontekście działalności, aby uniknąć pułapek związanych z interpretacją danych. Kluczowym elementem w analizie finansowej jest umiejętność rozróżniania między poszczególnymi pozycjami raportu oraz znajomość standardów rachunkowości, które określają, jak powinny być prezentowane przychody i utargi. Dobrą praktyką jest sięganie po dodatkowe źródła informacji oraz pomoc w zakresie analizy danych finansowych, aby uniknąć typowych pułapek myślowych, które mogą prowadzić do fałszywych wniosków.