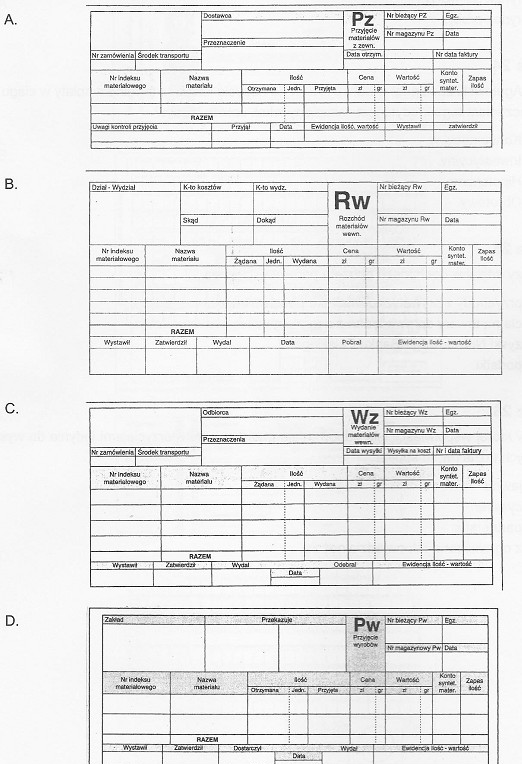

Pytanie 1

W przedsiębiorstwie produkcyjnym przekazano z wydziału produkcyjnego wyroby gotowe do magazynu. Spośród zamieszczonych druków magazynowych wskaż ten, który służy do sporządzenia dokumentu potwierdzającego przyjęcie wyrobów gotowych z produkcji do magazynu.

Wybór niewłaściwego dokumentu magazynowego może prowadzić do nieporozumień i błędów w obiegu towarów w przedsiębiorstwie. Na przykład, odpowiedzi takie jak PZ (Przyjęcie Zewnętrzne), RW (Rozchód Wewnętrzny) oraz WZ (Wydanie Zewnętrzne) są przeznaczone do innych celów i nie mogą być używane zamiennie z PW. PZ dokumentuje przyjęcie towarów z zewnątrz, co oznacza, że dotyczy sytuacji, gdy produkty dostarczane są do firmy przez dostawców, a nie pochodzą z produkcji wewnętrznej. RW natomiast zazwyczaj odnosi się do operacji związanych z wewnętrznym przemieszczaniem towarów w obrębie firmy, co nie ma związku z przyjęciem z produkcji. Wydanie Zewnętrzne, reprezentowane przez WZ, jest dokumentem potwierdzającym wydanie towarów z magazynu do klienta lub na zewnątrz firmy. Błędne przypisanie tych dokumentów do procesów magazynowych może prowadzić do poważnych rozbieżności w ewidencji towarów oraz utrudniać zarządzanie zapasami. W praktyce, brak zrozumienia różnych typów dokumentów magazynowych może prowadzić do chaosu w operacjach logistycznych, co w konsekwencji wpływa na wydajność całego przedsiębiorstwa.