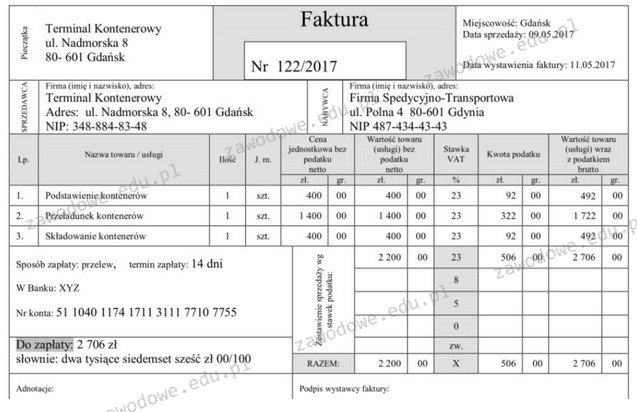

Poprawna odpowiedź to 25.05.2017 r., ponieważ zgodnie z umową zapłata za zrealizowane usługi musiała nastąpić w ciągu 14 dni od daty wystawienia faktury. Jeżeli faktura została wystawiona 11.05.2017 r., to dodając 14 dni, uzyskujemy datę 25.05.2017 r. To podejście jest zgodne z ogólnie przyjętymi praktykami w zakresie obiegu dokumentów finansowych oraz zasadami prowadzenia rachunkowości. W praktyce, znajomość terminów płatności jest kluczowa zarówno dla wierzycieli, jak i dłużników, aby uniknąć opóźnień, które mogą prowadzić do dodatkowych kosztów, takich jak odsetki za zwłokę. Przykładem zastosowania tej wiedzy może być monitorowanie płatności w systemach ERP, gdzie automatyczne przypomnienia o nadchodzących terminach płatności mogą wspierać płynność finansową firmy.

Wybór błędnej odpowiedzi może wynikać z nieprawidłowego zrozumienia zasad liczenia terminów płatności. Na przykład, jeśli ktoś wskazał datę 22.05.2017 r., może to sugerować, że dodał 14 dni do daty wystawienia faktury, ale pomylił się w obliczeniach. Ważne jest, aby przy ustalaniu terminów płatności być dokładnym i precyzyjnym, ponieważ niewłaściwe obliczenia mogą prowadzić do problemów zarówno dla płatnika, jak i odbiorcy usług. Kolejnym częstym błędem jest nieprzywiązanie wagi do daty wystawienia faktury, traktując ją jako punkt wyjściowy dla obliczeń. Oprócz tego, brak znajomości zasad rachunkowości oraz przepisów dotyczących terminów płatności może prowadzić do zamieszania. Przykładowo, odpowiedź 23.05.2017 r. jest bliska terminowi, ale nadal jest to niewłaściwy wybór, gdyż nie uwzględnia pełnych 14 dni. Ważne jest, aby w takich sytuacjach korzystać z narzędzi do zarządzania czasem oraz stosować się do ustalonych procedur w firmie, aby uniknąć nieporozumień oraz dodatkowych kosztów związanych z opóźnieniami w płatnościach.