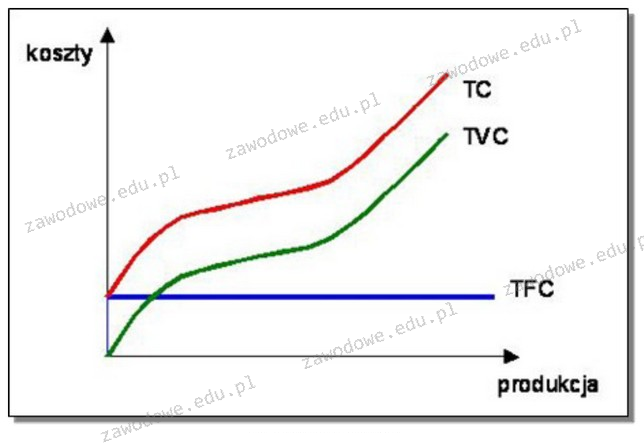

Poprawna odpowiedź to "Stałe". Koszty oznaczone symbolem TFC (Total Fixed Costs) to całkowite koszty stałe, które nie zmieniają się w zależności od poziomu produkcji. Koszty te obejmują wydatki, które firma musi ponosić niezależnie od tego, czy produkuje, czy nie, takie jak czynsz, wynagrodzenia stałe pracowników, czy amortyzacja. Przykładem wykorzystania wiedzy o kosztach stałych jest analiza progu rentowności, która pozwala przedsiębiorcom określić, ile produktów muszą sprzedać, aby pokryć swoje koszty. W praktyce, zrozumienie różnicy między kosztami stałymi a zmiennymi jest kluczowe dla planowania finansowego i podejmowania decyzji strategicznych w organizacji. Przy odpowiednim zarządzaniu kosztami stałymi, przedsiębiorstwa mogą optymalizować swoje operacje i poprawiać rentowność.

Wybór odpowiedzi, która wskazuje na koszty zmienne, całkowite lub całkowite zmienne, może wynikać z nieporozumienia dotyczącego definicji i charakterystyki tych kategorii kosztów. Koszty zmienne, w odróżnieniu od kosztów stałych, zmieniają się w zależności od poziomu produkcji. Oznacza to, że im więcej produkt wytwarza firma, tym więcej ponosi kosztów zmiennych, co jest typowe dla surowców, materiałów eksploatacyjnych czy wynagrodzeń pracowników na akord. Pojęcie całkowitych kosztów (TC) odnosi się do sumy kosztów stałych i kosztów zmiennych, co dodatkowo myli, gdyż nie uwzględnia separacji pomiędzy tymi dwiema kategoriami. Niezrozumienie tej różnicy może prowadzić do błędnej analizy rentowności, gdzie błędnie przypisane koszty zmienne jako stałe mogą zafałszować wyniki finansowe przedsiębiorstwa. Aby poprawnie zarządzać finansami, kluczowe jest zrozumienie struktury kosztowej oraz umiejętność rozróżniania między kosztami stałymi a zmiennymi, co pozwala na podejmowanie świadomych decyzji strategicznych i operacyjnych.