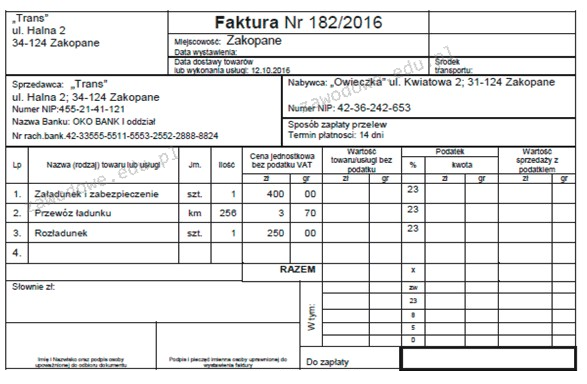

Poprawna odpowiedź to 1 964,56 zł. Wartość ta uwzględnia łączną wartość sprzedaży z podatkiem VAT. Aby obliczyć wartość sprzedaży, należy znać stawkę VAT oraz cenę netto. W Polsce standardowa stawka VAT wynosi 23%. Przyjmując, że kwota brutto (wraz z VAT) wynosi 1 964,56 zł, możemy obliczyć wartość netto. Wzór do tego obliczenia to: wartość netto = wartość brutto / (1 + stawka VAT). Dla stawki 23% obliczenia wyglądają tak: 1 964,56 zł / 1,23 = 1 600,46 zł, co oznacza, że kwota VAT wynosi 364,10 zł. Takie obliczenia są kluczowe w codziennej działalności gospodarczej, ponieważ pomagają przedsiębiorcom w określeniu, ile środków muszą odprowadzić do urzędów skarbowych. Dobre praktyki związane z wystawianiem faktur obejmują zawsze podawanie wartości netto, VAT oraz wartości brutto, aby zapewnić przejrzystość dla klientów.

Wybór niepoprawnej odpowiedzi często wynika z niepełnego zrozumienia zasad obliczania wartości sprzedaży z podatkiem VAT. Wiele osób może mylnie zakładać, że kwota netto jest równa kwocie brutto, co prowadzi do błędnych wniosków. Należy pamiętać, że wartość brutto to zawsze suma ceny netto oraz naliczonego podatku VAT. Dlatego, jeśli ktoś wybiera odpowiedzi takie jak 367,36 zł, 1 229,84 zł czy 1 597,20 zł, może to sugerować, że nie uwzględnia stawki VAT lub oblicza wartość netto zamiast brutto. W kontekście praktycznym, niepoprawne obliczenia mogą prowadzić do niewłaściwego raportowania danych finansowych, co z kolei może skutkować problemami z urzędami skarbowymi. Przykładowo, jeżeli przedsiębiorca niepoprawnie oszacuje kwotę VAT do odprowadzenia, może napotkać trudności w przyszłych audytach. Kluczowe jest zrozumienie relacji pomiędzy wartością netto, VAT oraz wartością brutto przy wystawianiu faktur. Przestrzeganie standardów rachunkowości oraz dobrych praktyk w zakresie obliczania i raportowania wartości sprzedaży to niezbędny element odpowiedzialnego zarządzania finansami w każdym przedsiębiorstwie.