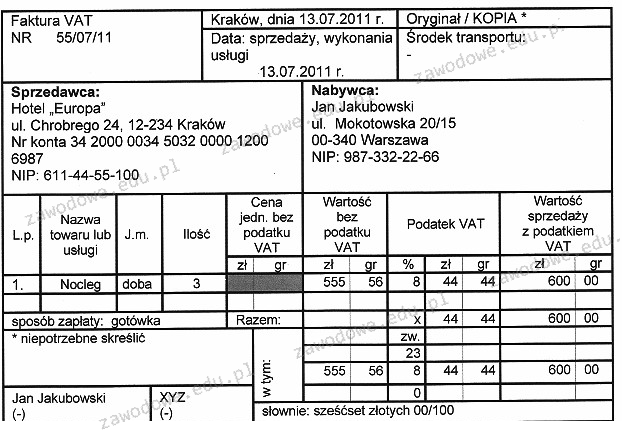

Odpowiedź 185,19 zł jest poprawna, ponieważ przelicza ona cenę jednostkową za jedną dobę pobytu, bazując na wartości sprzedaży bez podatku VAT za 3 doby, która wynosi 555,56 zł. Aby obliczyć cenę jednostkową, dzielimy całkowitą wartość przez liczbę jednostek, co w tym przypadku oznacza podział wartości 555,56 zł przez 3. Wynik tego działania to 185,19 zł. Takie podejście jest zgodne z zasadami rachunkowości i standardami wystawiania faktur, gdzie istotne jest oddzielne przedstawienie wartości netto oraz wartości podatku VAT. Zrozumienie tej analizy jest kluczowe w kontekście prowadzenia działalności gospodarczej, ponieważ umożliwia dokładne określenie kosztów oraz zarządzanie cenami usług i produktów. Ustalenie ceny jednostkowej bez podatku VAT pozwala na lepsze planowanie finansowe i efektywne zarządzanie budżetem, co jest niezbędne w codziennej działalności hotelarskiej i innych branżach usługowych.

Wybór odpowiedzi 600,00 zł wskazuje na nieporozumienie dotyczące koncepcji ceny jednostkowej oraz sposobu obliczania wartości netto. Cena 600,00 zł jest całkowitą wartością za trzy doby, co wprowadza zamieszanie w kontekście obliczeń jednostkowych. Aby uzyskać cenę jednostkową, należy podzielić całkowitą wartość przez liczbę jednostek, a nie przyjmować wartości całkowitej. Z kolei odpowiedzi 555,56 zł oraz 44,44 zł również są błędne, ponieważ nie odnoszą się do właściwego podziału wartości. Pierwsza z tych opcji to wartość sprzedaży za trzy doby, a nie cena jednostkowa, co jest kluczowym błędem w wyciąganiu wniosków. Natomiast 44,44 zł sugeruje, że cena jednostkowa za jedną dobę powinna być znacznie niższa niż wyliczona na podstawie dostępnych danych, co jest niezgodne z rzeczywistością rynkową. Te błędne odpowiedzi podkreślają, jak ważne jest zrozumienie podstawowych zasad obliczeń w kontekście fakturowania i rachunkowości. Przy ustalaniu cen jednostkowych, kluczowe jest, aby nie mylić wartości całkowitej z jednostkową, co może prowadzić do nieprawidłowych wycen i decyzji finansowych.