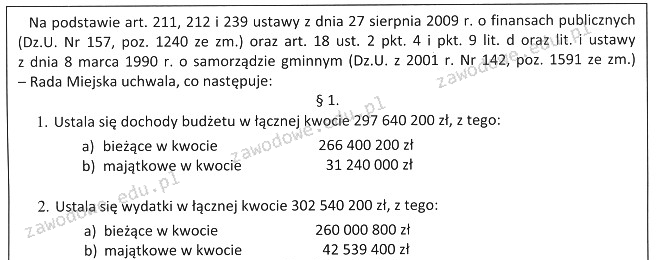

Na podstawie danych zamieszczonych w przedstawionym fragmencie uchwały budżetowej wskaż wysokość nadwyżki/deficytu jednostki samorządu terytorialnego.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wskazuje na deficyt w wysokości 4 900 000 zł, co jest zgodne z zasadami rachunkowości publicznej oraz przepisami dotyczącymi budżetów jednostek samorządu terytorialnego. Aby określić nadwyżkę lub deficyt, należy dokładnie przeanalizować dochody oraz wydatki budżetowe. W tym przypadku, dochody wyniosły 297 640 200 zł, podczas gdy wydatki osiągnęły kwotę 302 540 200 zł. Różnica między tymi dwiema wartościami wskazuje na deficyt, co jest kluczowym elementem planowania budżetu w każdej jednostce samorządowej. Deficyt budżetowy jest istotnym wskaźnikiem, który informuje o konieczności pozyskania dodatkowych źródeł finansowania, takich jak kredyty czy dotacje. W celu poprawy sytuacji budżetowej, jednostki samorządu terytorialnego mogą podejmować działania w zakresie zwiększenia dochodów, np. poprzez efektywniejsze zarządzanie majątkiem komunalnym lub optymalizację wydatków. Zrozumienie mechanizmu powstawania nadwyżki i deficytu jest kluczowe dla efektywnego zarządzania finansami publicznymi.

W przypadku wybrania odpowiedzi, która wskazuje na nadwyżkę lub błędny deficyt, należy podkreślić, że podstawowym błędem jest niewłaściwe zrozumienie istoty analizy budżetu. Na przykład, odpowiedzi sugerujące nadwyżkę w wysokości 6 399 400 zł czy 4 900 000 zł są mylnie zakwalifikowane, ponieważ opierają się na błędnej interpretacji różnicy między dochodami a wydatkami. Niezrozumienie, że dochody muszą być większe od wydatków, aby mówić o nadwyżce, prowadzi do niepoprawnych wniosków. Odpowiedź wskazująca na deficyt w wysokości 11 399 400 zł także jest błędna, ponieważ nie uwzględnia poprawnej różnicy między podanymi wartościami dochodów i wydatków. Każda jednostka samorządu terytorialnego powinna zrozumieć, że dokładna analiza finansowa jest kluczowym elementem procesu budżetowego, a błędy w obliczeniach mogą prowadzić do poważnych konsekwencji, takich jak niewłaściwe planowanie wydatków czy brak stabilności finansowej. Zastosowanie standardów rachunkowości publicznej oraz znajomość przepisów prawnych dotyczących budżetowania są niezbędne do prawidłowej oceny sytuacji finansowej jednostki. Zatem, kluczem do zrozumienia zagadnienia jest umiejętność poprawnego przeprowadzania analizy budżetowej oraz unikanie typowych pułapek myślowych.