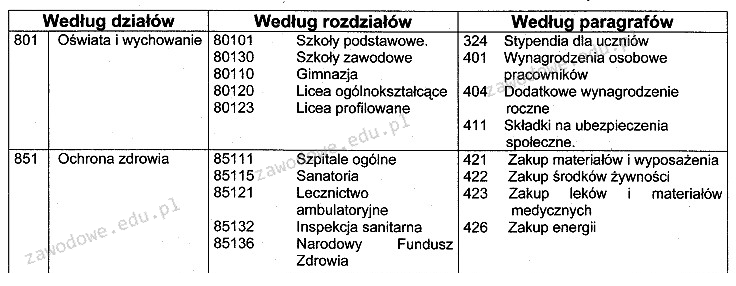

Na podstawie fragmentu Klasyfikacji budżetowej, ustal właściwą klasyfikację budżetową wydatku dotyczącego wypłaty wynagrodzeń pracownikom Liceum profilowanego.

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi Dział 801, rozdział 80123, paragraf 401 jest prawidłowy, ponieważ klasyfikacja budżetowa dla wydatków na wynagrodzenia pracowników Liceum profilowanego musi odpowiadać właściwym kategoriom. Dział 801 odnosi się do Oświaty i wychowania, co jest kluczowe dla prawidłowego księgowania wydatków związanych z edukacją. Rozdział 80123 dotyczy Liceów profilowanych, co jest istotne, ponieważ klasyfikacja musi być jak najbardziej precyzyjna. Paragraf 401 odnosi się do wynagrodzeń osobowych pracowników, co dokładnie opisuje charakter wydatku. Praktycznie, oznacza to, że każda instytucja edukacyjna, aby prawidłowo zarządzać swoimi funduszami i spełniać wymogi sprawozdawcze, powinna stosować się do tej klasyfikacji. W kontekście zarządzania budżetem, prawidłowe klasyfikowanie wydatków jest kluczowe dla transparentności finansowej oraz zgodności z przepisami prawa.

Wybór innych odpowiedzi można zrozumieć jako próbę klasyfikacji wydatków, jednak każda z nich zawiera fundamentalne błędy w rozumieniu struktury klasyfikacji budżetowej. Wydatki na wynagrodzenia pracowników Liceum profilowanego należy klasyfikować w dziale oświaty, co eliminuje jakiekolwiek odpowiedzi, które nie odnoszą się bezpośrednio do tego działu. Odpowiedzi związane z działem 851, który dotyczy kultury, nie są stosowne, ponieważ wynagrodzenia pracowników edukacyjnych muszą być klasyfikowane w kontekście ich działalności w sektorze oświaty. Wybór rozdziałów takich jak 85115 czy 85132, które odnoszą się do innych rodzajów działalności, prowadzi do nieprecyzyjnego księgowania, co może skutkować problemami w sprawozdawczości finansowej. Ponadto, błędnie wskazane paragrafy, takie jak 422 i 426, nie odpowiadają specyfice wynagrodzeń, co z kolei wpływa na nieprawidłowe przedstawienie wydatków w dokumentacji budżetowej. Kluczowe dla każdej instytucji jest przestrzeganie standardów klasyfikacji budżetowej, ponieważ niewłaściwe zaklasyfikowanie wydatków może prowadzić do nieporozumień i trudności w uzasadnieniu wydatków podczas audytów finansowych. Brak zrozumienia struktury klasyfikacji budżetowej może prowadzić do poważnych konsekwencji finansowych oraz naruszeń regulacji, co jest niebezpieczne dla każdej jednostki edukacyjnej.