Na podstawie struktury dochodów w gminie A w latach 2019-2020, można stwierdzić, że

Odpowiedzi

Informacja zwrotna

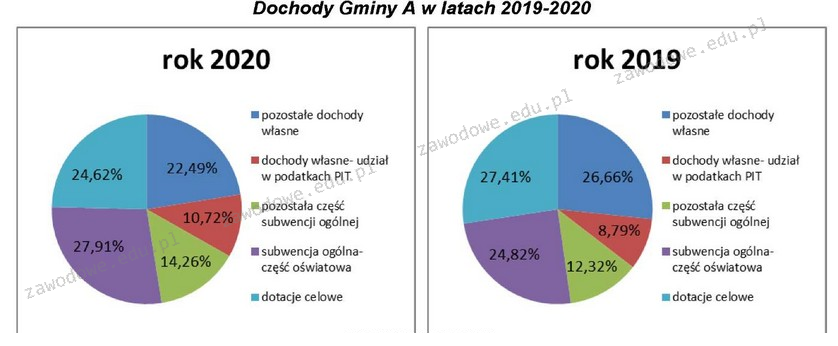

Poprawna odpowiedź wskazuje, że gmina A otrzymała w 2020 roku subwencję ogólną w części oświatowej wyższą od tej w roku 2019. Analiza struktury dochodów za pomocą wykresów kołowych pokazuje, że udział subwencji ogólnej w częściach oświatowej wzrósł z 24,82% w 2019 roku do 27,91% w 2020 roku. Oznacza to znaczący wzrost, który może wynikać z polityki rządowej mającej na celu zwiększenie wsparcia dla edukacji. Praktyczne zastosowanie tej wiedzy jest kluczowe dla analizy budżetów jednostek samorządu terytorialnego. Wzrost subwencji może wpływać na planowanie wydatków oraz priorytetów inwestycyjnych, co jest zgodne z dobrą praktyką w zarządzaniu finansami publicznymi. Umożliwia to gminom efektywne alokowanie środków na cele związane z oświatą i rozwój infrastruktury edukacyjnej. Dodatkowo, rozumienie struktury dochodów gminy oraz zmian w subwencjach jest niezbędne dla skutecznego monitorowania i oceny polityki fiskalnej.

Analizując pozostałe odpowiedzi, można zauważyć istotne błędy w rozumieniu struktury dochodów gminy A. Wiele z tych odpowiedzi opiera się na nieprawidłowych założeniach lub braku informacji. Pomimo, że dochód z udziału podatku PIT jest istotnym elementem, brak danych w wyjaśnieniach dotyczących tego podatku w latach 2019-2020 sprawia, że stwierdzenie o jego dominującej roli w 2020 roku jest nieuzasadnione. Warto zauważyć, że dochód z pozostałych dochodów własnych w 2020 roku mógł być niższy lub na poziomie porównywalnym z rokiem 2019, co wyklucza odpowiedź sugerującą ich wzrost. W kontekście dochodu z dotacji celowej, mówienie o porównaniu z innymi składnikami dochodów, zamiast bezpośredniego odniesienia do subwencji, prowadzi do nieadekwatnych wniosków. Prawidłowe podejście do analizy dochodów samorządowych powinno bazować na dokładnych danych oraz obserwacji zmian w czasie, a także uwzględniać polityki finansowe rządu. Typowe błędy myślowe, takie jak mylenie wzrostu jednego składnika z ogólną poprawą sytuacji finansowej gminy, wskazują na potrzebę głębszego zrozumienia analizy budżetowej i jej kontekstu.