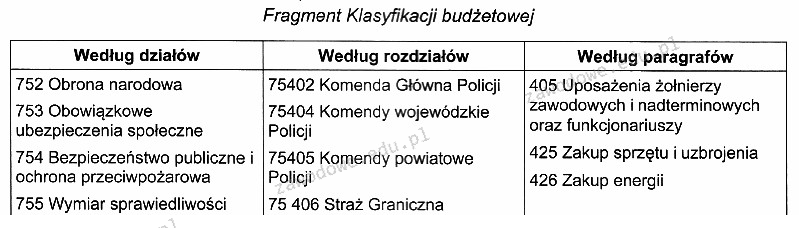

Na podstawie zamieszczonego fragmentu Klasyfikacji budżetowej wskaż właściwą klasyfikację wydatku poniesionego przez Komendę Powiatową Policji na zakup energii elektrycznej

Odpowiedzi

Informacja zwrotna

Odpowiedź 'dział 754, rozdział 75405, paragraf 426' jest prawidłowa, ponieważ zgodnie z Klasyfikacją budżetową wydatki związane z zakupem energii elektrycznej dla Komendy Powiatowej Policji muszą być zaklasyfikowane w kontekście bezpieczeństwa publicznego. Dział 754 dotyczy Bezpieczeństwa publicznego i ochrony przeciwpożarowej, a rozdział 75405 specyfikuje, że jest to wydatek na rzecz Komend Powiatowych Policji. Paragraf 426 precyzuje, że odnosi się on do zakupu energii, co jest konieczne dla prawidłowego funkcjonowania jednostek Policji. Przykład praktyczny można znaleźć w planowaniu budżetu, gdzie jednostki samorządowe muszą precyzyjnie klasyfikować wydatki, aby zapewnić zgodność z przepisami prawa budżetowego. Właściwe klasyfikowanie wydatków jest kluczowe, aby uniknąć nieprawidłowości w zarządzaniu publicznymi finansami oraz aby zachować transparentność działania instytucji publicznych, co jest zgodne z najlepszymi praktykami w zakresie finansów publicznych.

Wybór błędnych odpowiedzi często wynika z nieprawidłowego zrozumienia zasad klasyfikacji budżetowej. Odpowiedzi, które wskazują na dział 752, rozdział 75402 czy dział 755, są błędne, ponieważ nie odpowiadają specyficznym wymaganiom związanym z wydatkami na zakup energii elektrycznej dla Komendy Powiatowej Policji. Dział 752 koncentruje się na sferze administracji publicznej, co nie ma zastosowania w kontekście Policji, a rozdział 75402 dotyczy innych form wsparcia, które nie są bezpośrednio związane z codziennymi wydatkami na energię. Dział 755 jest z kolei związany z różnymi formami bezpieczeństwa, ale nie odnosi się do konkretnego wydatku na energię elektryczną w strukturze Policji. W klasyfikacji budżetowej kluczowe jest, aby wydatki były przypisane do odpowiednich działów i rozdziałów zgodnie z ich przeznaczeniem, co oznacza, że to właśnie dział 754 i rozdział 75405 są właściwe dla tej kategorii wydatków. Typowe błędy myślowe, które prowadzą do takich niepoprawnych odpowiedzi, obejmują zbyt ogólne podejście do klasyfikacji budżetowej oraz brak znajomości specyficznych przepisów i praktyk odnoszących się do poszczególnych jednostek budżetowych. Kluczowe jest, aby podczas analizy wydatków zastanowić się, czy klasyfikacja odpowiada rzeczywistym potrzebom i funkcjom danego organu, co jest niezbędne do prawidłowego zarządzania finansami publicznymi.