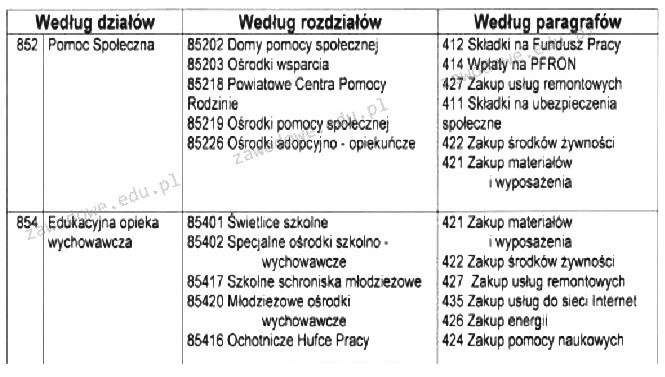

Na podstawie zamieszczonego fragmentu klasyfikacji budżetowej, wskaż właściwą klasyfikację budżetową wydatku dokonanego przez Gminny Ośrodek Pomocy Społecznej na remont pomieszczeń biurowych.

Odpowiedzi

Informacja zwrotna

Odpowiedź wskazująca na dział 852, rozdział 85219 oraz paragraf 427 jest właściwa w kontekście klasyfikacji budżetowej wydatków na remont pomieszczeń biurowych realizowanych przez Gminny Ośrodek Pomocy Społecznej. Dział 852 obejmuje wydatki z zakresu pomocy społecznej, co jest kluczowe w przypadku jednostek zajmujących się wsparciem społecznym. Rozdział 85219 dotyczy bezpośrednio ośrodków pomocy społecznej, co potwierdza celowość tego wydatku. Paragraf 427 jest przeznaczony na zakup usług remontowych, co idealnie pasuje do kontekstu pytania. Zastosowanie tej klasyfikacji jest zgodne z zasadami budżetowania jednostek samorządowych, które muszą precyzyjnie klasyfikować swoje wydatki, aby zapewnić transparentność i odpowiedzialność finansową. W praktyce, stosowanie tej klasyfikacji wspiera planowanie finansowe oraz umożliwia kontrolę wydatków publicznych, co jest niezbędne dla zachowania dobrej praktyki w zarządzaniu finansami publicznymi.

Wybierając niepoprawną odpowiedź, można napotkać na kilka powszechnych błędów w analizie klasyfikacji budżetowej. Dział 854, który pojawił się w jednej z opcji, odnosi się głównie do wydatków związanych z edukacją, a nie z pomocą społeczną. Wydatki na remont pomieszczeń biurowych Gminnego Ośrodka Pomocy Społecznej zdecydowanie nie powinny być klasyfikowane w kontekście edukacyjnym. Z kolei wybór rozdziału 85202, który dotyczy instytucji zajmujących się pomocą społeczną, również jest błędny, ponieważ nie uwzględnia specyficznego kontekstu działalności ośrodków pomocy społecznej. Paragraf 435, który jest przeznaczony na inne wydatki ogólne, nie pasuje do specyfiki remontu pomieszczeń, co prowadzi do niewłaściwej interpretacji zakresu wydatków. Zrozumienie struktury budżetowej oraz umiejętność prawidłowego klasyfikowania wydatków jest kluczowe, aby uniknąć takich pomyłek. Użytkownicy często mylą kategorie wydatków, co skutkuje błędnymi klasyfikacjami. Przykładem może być mylenie wydatków na usługi remontowe z wydatkami na działalność edukacyjną. Właściwe zrozumienie tych kategorii jest kluczowe dla prawidłowego funkcjonowania budżetów jednostek samorządowych oraz zapewnienia, że środki publiczne są wydawane zgodnie z ich przeznaczeniem.