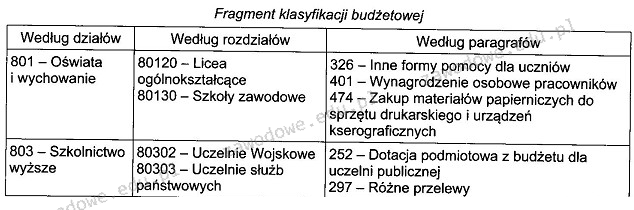

Na podstawie zamieszczonego fragmentu klasyfikacji budżetowej, wskaż właściwą klasyfikację wydatku dokonanego przez Zespół Szkół Ponadgimnazjalnych - Technikum Elektroniczne na wypłatę wynagrodzeń.

Odpowiedzi

Informacja zwrotna

Wybór odpowiedzi "dział 801, rozdział 80130, paragraf 401" jest prawidłowy, ponieważ Zespół Szkół Ponadgimnazjalnych - Technikum Elektroniczne funkcjonuje jako szkoła zawodowa, co odpowiada rozdziałowi 80130 w ramach działu 801 - Oświata i wychowanie. W kontekście budżetu, kluczowe znaczenie ma także klasyfikacja wydatków na wynagrodzenia. Paragraf 401 dotyczy wynagrodzeń osobowych pracowników, co jest zgodne z rodzajem wydatku dokonywanego przez szkołę. Takie klasyfikowanie wydatków jest zgodne z obowiązującymi standardami rachunkowości publicznej, które nakładają na jednostki sektora publicznego obowiązek właściwego zarządzania budżetem. Ponadto, umiejętność poprawnego klasyfikowania wydatków jest niezbędna dla zapewnienia transparentności w gospodarowaniu publicznymi funduszami, co przyczynia się do efektywności i odpowiedzialności finansowej. Przykładem praktycznym może być sytuacja, gdy szkoła stara się o dofinansowanie z budżetu państwa; właściwa klasyfikacja wydatków zwiększa szansę na pozytywne rozpatrzenie wniosku.

Wybrane przez Ciebie odpowiedzi nie są poprawne z kilku powodów, które warto omówić. W przypadku klasyfikacji wydatków na wynagrodzenia w jednostkach oświatowych, kluczowe jest zrozumienie, że szkoły zawodowe, takie jak Zespół Szkół Ponadgimnazjalnych - Technikum Elektroniczne, mają swoje specyficzne kody klasyfikacyjne w ramach działu 801. Przyjęcie rozdziału 80303, który odnosi się ogólnie do zadań związanych z kulturą fizyczną, nie ma zastosowania w kontekście wydatków oświatowych. Podobnie, wybór rozdziału 80120, który dotyczy szkół podstawowych, jest błędny, ponieważ nie odpowiada rodzajowi jednostki, jaką jest technikum. Z kolei klasyfikacja pod rozdziałem 80130 jest kluczowa, ponieważ to właśnie ten rozdział obejmuje wszystkie szkoły zawodowe. Ponadto, zrozumienie, że paragraf 401 odnosi się wyłącznie do wynagrodzeń osobowych, a nie innych wydatków, jest istotne dla prawidłowego zarządzania budżetem. Często występującym błędem myślowym jest niezweryfikowanie klasyfikacji, co prowadzi do niepoprawnych wniosków. W praktyce, niewłaściwe klasyfikowanie wydatków może skutkować problemami w raportowaniu finansowym oraz utratą możliwości uzyskania dofinansowania, gdyż organy kontrolne oczekują zgodności wydatków z przyjętymi klasyfikacjami budżetowymi.