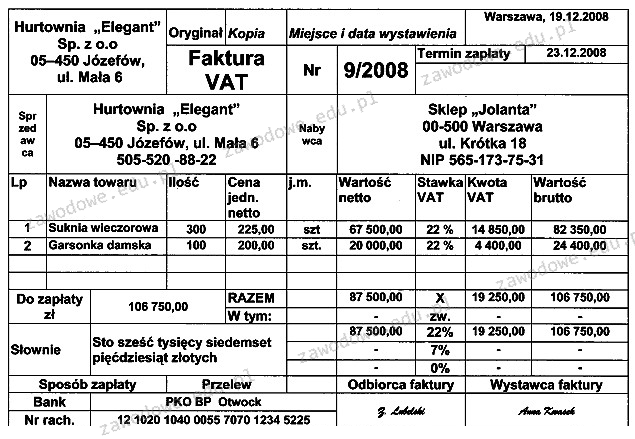

Odpowiedź 19 250 zł jest poprawna, ponieważ odpowiada obliczonej kwocie podatku VAT naliczonego dla sklepu "Jolanta" na podstawie przedstawionej faktury. Warto zwrócić uwagę, że na fakturze znajdują się dwie pozycje towarów, które są obciążone stawką VAT wynoszącą 22%. Dla sukni wieczorowej podatek wyniósł 14 850 zł, a dla garniturów damskich 4 400 zł. Zsumowanie tych obu kwot daje łączną wartość VAT naliczonego, która jest istotna przy rozliczeniach podatkowych. Zrozumienie konstrukcji faktury VAT oraz umiejętność poprawnego obliczania podatku naliczonego są kluczowymi umiejętnościami w praktyce księgowej i podatkowej. Dbanie o poprawność obliczeń pozwala uniknąć potencjalnych błędów w rozliczeniach oraz pociągnięcia do odpowiedzialności finansowej. W codziennej praktyce przedsiębiorcy powinny regularnie weryfikować faktury i przygotowywać raporty VAT, co sprzyja przejrzystości i zgodności z przepisami prawa.

Niestety, odpowiedzi takie jak 106 750 zł, 14 850 zł oraz 4 400 zł są niewłaściwe i wynikają z nieprawidłowego zrozumienia zasad naliczania podatku VAT oraz sposobu obliczeń na podstawie faktur. Obliczenie kwoty VAT naliczonego wymaga dokładnej analizy wszystkich pozycji towarowych na fakturze oraz zastosowania odpowiednich stawek VAT. W przypadku 106 750 zł mogło dojść do pomylenia całkowitych wartości towarów i podatku, co wprowadza w błąd, ponieważ taka kwota może odnosić się do wartości netto lub brutto, a nie do samego podatku VAT. Z kolei 14 850 zł i 4 400 zł to wartości podatku VAT dla poszczególnych pozycji, jednak ich suma, która powinna wynosić 19 250 zł, nie została prawidłowo uwzględniona. Typowym błędem myślowym jest przyjmowanie pojedynczych wartości jako całości zamiast ich zsumowania. W praktyce księgowej należy zawsze upewnić się, że wszystkie istotne kwoty zostały prawidłowo zidentyfikowane i zsumowane, aby uniknąć rozbieżności w raportowaniu podatkowym oraz utrzymania zgodności z przepisami prawa.