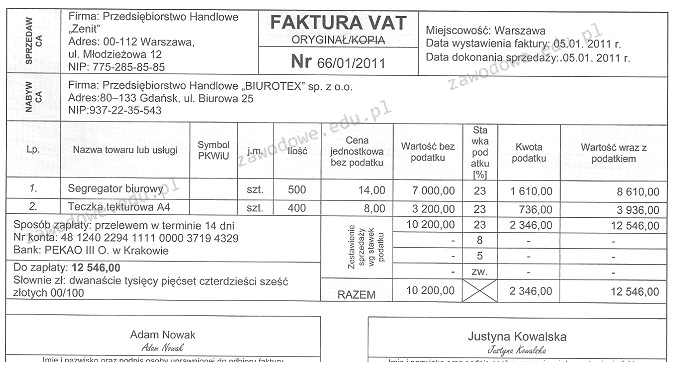

Poprawna odpowiedź to 2 346,00 zł, ponieważ kwota ta jest bezpośrednio wskazana na fakturze VAT w sekcji podsumowania jako naliczony podatek VAT dla nabywcy. W praktyce, przy obiegu dokumentów księgowych, kluczowe jest, aby wszystkie istotne informacje były jasno przedstawione w fakturze, co pomaga uniknąć nieporozumień. W przypadku VAT, nabywcy mają prawo do odliczenia podatku VAT naliczonego, co jest istotnym elementem zarządzania finansami przedsiębiorstwa. Właściwe ustalenie kwoty VAT jest fundamentalne dla prawidłowego prowadzenia ksiąg rachunkowych. Ponadto, zgodnie z obowiązującymi przepisami, każda faktura powinna zawierać szczegółowe informacje na temat podatku VAT, co ułatwia audyty i kontrole skarbowe. Dobrą praktyką jest również regularne szkolenie pracowników w zakresie rozpoznawania i interpretacji danych zawartych w dokumentach finansowych, aby zapewnić zgodność z obowiązującymi przepisami.

Wybór błędnych odpowiedzi może wynikać z niepełnego zrozumienia struktury faktury VAT oraz zasady naliczania podatku VAT. Kwoty takie jak 12 546,00 zł, 736,00 zł czy 1610,00 zł mogą być mylące, ale najczęściej są efektem błędnego oszacowania lub nieprawidłowej kalkulacji. Na przykład, kwota 12 546,00 zł mogłaby sugerować całkowitą wartość transakcji lub wartość brutto, co jest typowym błędem przy interpretacji faktur. Natomiast odpowiedź 736,00 zł może być wynikiem próby obliczenia VAT na podstawie zaniżonej bazy opodatkowania, co prowadzi do nieprawidłowych wniosków. Odpowiedź 1610,00 zł również może być efektem błędnych kalkulacji lub pominięcia ważnych elementów wymaganych do ustalenia kwoty VAT. Każda z tych błędnych odpowiedzi ilustruje, jak ważne jest zrozumienie nie tylko wysokości danej kwoty, ale również kontekstu jej naliczenia. W praktyce, błędne podejścia do ustalania kwoty VAT mogą prowadzić do poważnych konsekwencji podatkowych, w tym do problemów z organami podatkowymi. Dlatego tak ważne jest, aby dokładnie analizować dokumentację finansową oraz znać zasady obowiązujące przy obliczaniu i naliczaniu VAT.