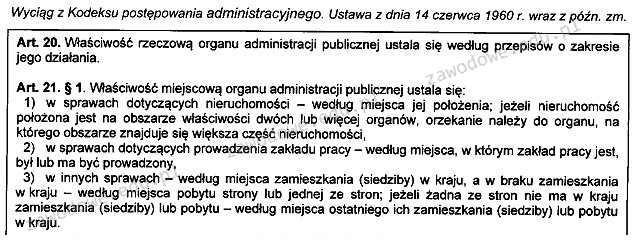

Na podstawie zamieszczonych przepisów Kodeksu postępowania administracyjnego właściwość miejscową w sprawie wymiaru podatku od nieruchomości ustala się według miejsca

Odpowiedzi

Informacja zwrotna

Odpowiedź "położenia nieruchomości" jest prawidłowa, ponieważ zgodnie z art. 21 § 1 pkt 1 Kodeksu postępowania administracyjnego, właściwość miejscowa organu administracji publicznej w sprawach dotyczących nieruchomości ustala się według miejsca jej położenia. Oznacza to, że wszelkie procedury związane z wymiarem podatku od nieruchomości, w tym decyzje, skargi czy odwołania, powinny być kierowane do odpowiedniego organu w miejscu, gdzie nieruchomość się znajduje. Przykładowo, jeśli właściciel nieruchomości mieszkalnej znajduje się w Warszawie, ale jego nieruchomość jest usytuowana w Krakowie, to wszelkie sprawy związane z podatkiem od nieruchomości powinny być rozpatrywane przez organ odpowiedzialny za teren krakowski. Takie podejście zapewnia efektywność administracyjną i ułatwia lokalnym organom zarządzanie sprawami podatkowymi, co jest zgodne z najlepszymi praktykami w zarządzaniu administracją publiczną.

Odpowiedzi takie jak "zamieszkania właściciela nieruchomości", "położenia zakładu pracy właściciela nieruchomości" oraz "zamieszkania użytkownika nieruchomości" są nieprawidłowe, ponieważ nie odzwierciedlają one standardów określonych w Kodeksie postępowania administracyjnego. Właściwość miejscowa w sprawach dotyczących nieruchomości jest ściśle związana z położeniem samej nieruchomości, a nie z miejscem zamieszkania jej właściciela czy użytkownika. W przypadku zamieszkania właściciela, można by łatwo się pomylić, zakładając, że to miejsce zamieszkania jest decydujące dla wszelkich spraw podatkowych, co w praktyce wprowadzałoby chaos. Podobnie sytuacja z położeniem zakładu pracy nie ma podstaw prawnych w kontekście wymiaru podatku od nieruchomości, ponieważ nie jest to miejsce związane bezpośrednio z przedmiotem opodatkowania – nieruchomością. Typowe błędy myślowe w tym przypadku mogą wynikać z błędnej interpretacji przepisów prawnych oraz z braku zrozumienia, jak działa administracja publiczna w Polsce. Kluczowe jest, aby kierować się zasadą, że do spraw związanych z nieruchomościami właściwe są wyłącznie organy administracji w miejscu położenia tychże nieruchomości, co zapewnia przejrzystość i skuteczność w obiegu informacji oraz procedur podatkowych.