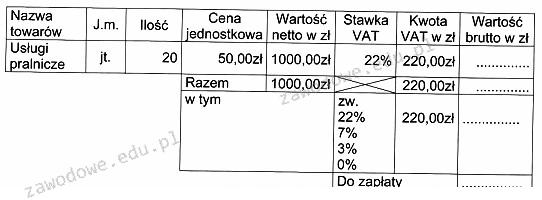

Kwota do zapłaty przez klienta wynosi 1220,00 zł i jest wynikiem prawidłowego obliczenia sumy wartości netto usługi oraz naliczonego podatku VAT. W praktyce, przy ustalaniu kwoty, którą klient powinien zapłacić, istotne jest zrozumienie struktury faktury, która składa się z różnych elementów, takich jak cena netto, stawka VAT oraz cena brutto. W tej sytuacji warto również pamiętać, że zgodnie z obowiązującymi przepisami prawa podatkowego przedsiębiorcy są zobowiązani do precyzyjnego naliczania podatku VAT, co ma kluczowe znaczenie dla utrzymania transparentności finansowej oraz zgodności z regulacjami fiskalnymi. Dbanie o poprawność tych obliczeń nie tylko podnosi profesjonalizm firmy, ale również wpływa na jej reputację w oczach klientów oraz organów skarbowych. Wymagana jest zatem znajomość przepisów dotyczących VAT oraz umiejętność prawidłowego ich zastosowania w codziennych transakcjach biznesowych.

Podane odpowiedzi, które sugerują inne kwoty do zapłaty, mogą wynikać z kilku typowych błędów myślowych związanych z obliczaniem wartości netto i brutto na fakturze. Użytkownicy mogą nie uwzględniać właściwego naliczenia podatku VAT, co prowadzi do błędnych wniosków. Na przykład, wybór kwoty 220,00 zł może sugerować mylne założenie, że jest to całkowity koszt usługi, ignorując podatek, który powinien być doliczony. Z kolei odpowiedzi 1 000,00 zł i 1 440,00 zł mogą być wynikiem nieprawidłowego obliczenia lub pomyłki przy dodawaniu wartości netto oraz VAT. Osoby odpowiedzialne za wystawianie faktur powinny znać zasady kalkulacji oraz praktyczne stosowanie wzorów potrzebnych do obliczeń. Ważne jest, aby zrozumieć, że błędne obliczenia mogą prowadzić do niezgodności z przepisami skarbowymi, co w konsekwencji może skutkować karami finansowymi. Zrozumienie mechanizmów rządzących obliczaniem kwot na fakturach jest kluczowe dla zapewnienia dokładności finansowej i uniknięcia problemów prawnych. Zatem, analizując fakturę należy zawsze zwracać uwagę na każdy element, aby nie popełnić podstawowych błędów w obliczeniach.