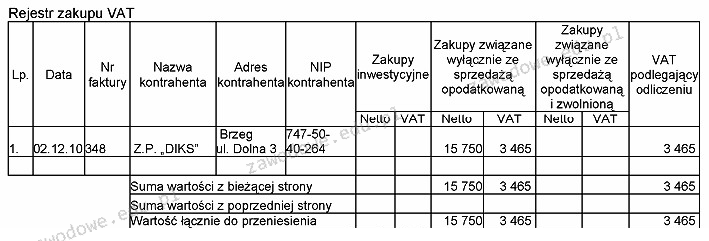

Dokument, który opisujesz, rzeczywiście służy do rejestracji zakupów opodatkowanych, co jest zgodne z przepisami dotyczącymi podatku od towarów i usług (VAT). W praktyce, przedsiębiorstwa muszą dokumentować swoje zakupy, aby móc odliczyć VAT naliczony na tych zakupach od VAT należnego ze sprzedaży. Rejestr zakupu VAT jest kluczowym narzędziem w tym procesie, gdyż pozwala na systematyczne i dokładne śledzenie wszystkich wydatków związanych z działalnością gospodarczą. Oprócz kolumny 'Netto', która przedstawia wartość zakupów przed opodatkowaniem, kolumna 'VAT' umożliwia identyfikację kwoty podatku, którą można odliczyć. W kontekście standardów rachunkowości oraz dobrych praktyk, prowadzenie tego rejestru jest nie tylko obowiązkiem prawnym, ale także ułatwia zarządzanie finansami firmy oraz przygotowanie do audytów skarbowych. Takie podejście minimalizuje ryzyko błędów w rozliczeniach podatkowych i zapewnia zgodność z przepisami prawa.

W przypadku odpowiedzi sugerujących, że dokument dotyczy sprzedaży opodatkowanej lub nieopodatkowanej, warto podkreślić, że te odpowiedzi są oparte na mylnym założeniu, że rejestr zakupu może dotyczyć transakcji sprzedaży. W rzeczywistości, rejestracja zakupów i sprzedaży są odrębnymi procesami, które wymagają różnych dokumentów. Sprzedaż opodatkowana wymaga wystawienia faktury sprzedaży, a nie rejestru zakupu. Z kolei sprzedaż nieopodatkowana, w kontekście transakcji, które nie podlegają VAT, również nie znajdzie odzwierciedlenia w rejestrach zakupowych. Odpowiedzi związane z zakupami nieopodatkowanymi są również niepoprawne, ponieważ dokumentacja VAT dotyczy wyłącznie transakcji objętych obowiązkiem podatkowym. Typowe błędy myślowe, które prowadzą do takich wniosków, obejmują mylenie funkcji dokumentów; ważne jest, aby zrozumieć, że każdy dokument ma swoje przeznaczenie i powinien być stosowany zgodnie z obowiązującymi przepisami. Właściwe zrozumienie różnic między tymi kategoriami pozwala na lepsze zarządzanie finansami przedsiębiorstwa i unikanie potencjalnych problemów prawnych.