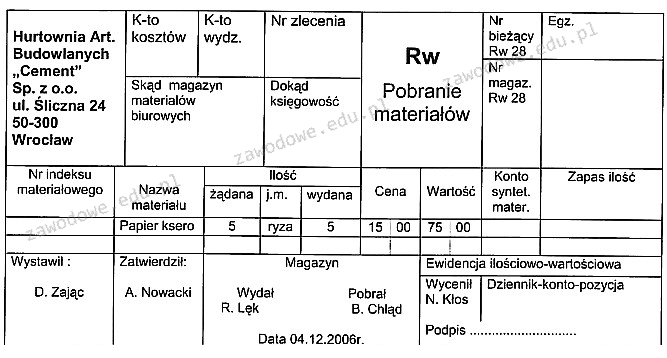

Poprawna odpowiedź, dotycząca ewidencji zużycia wewnętrznego materiałów, jest zgodna z treścią dokumentu, na którym widnieje zapis "Pobranie materiałów". Tego rodzaju dowód księgowy rejestruje transfer materiałów wewnątrz firmy w celu ich wykorzystania w procesach produkcyjnych lub operacyjnych. W praktyce, dokumenty te są niezbędne do prawidłowego monitorowania zapasów oraz oceny efektywności wykorzystania materiałów. Ewidencja zużycia materiałów jest kluczowym elementem zarządzania zapasami i kosztami, co wpływa na ogólną rentowność przedsiębiorstwa. Przykładem zastosowania takiego dokumentu może być firma produkcyjna, która pobiera materiały do wytwarzania wyrobów gotowych, co również umożliwia późniejsze rozliczenie kosztów wytworzenia. Warto również zauważyć, że zgodnie z zasadami rachunkowości, ewidencja ta jest istotna dla celów kontrolnych oraz audytowych, co pozwala na utrzymanie transparentności finansowej i operacyjnej firmy.

Wybór odpowiedzi dotyczącej przesunięcia materiałów, wydania materiałów kontrahentom, bądź sprzedaży opodatkowanej materiałów wskazuje na pewne niezrozumienie roli i funkcji dokumentów księgowych w kontekście ewidencji. Przesunięcie materiałów w ramach firmy dotyczy sytuacji, gdy materiały są transferowane pomiędzy różnymi działami lub lokalizacjami, co wymaga innego rodzaju dokumentacji, która wskazywałaby na zmianę miejsca przechowywania, a nie na ich pobranie do wykorzystania. Wydanie materiałów kontrahentom sugeruje, że materiały są przekazywane na zewnątrz organizacji, co w tym przypadku jest sprzeczne z zapisami dokumentu, który dotyczy wewnętrznego pobrania. Z kolei odpowiedź związana ze sprzedażą opodatkowaną materiałów implikuje transakcję, która wiąże się z wystawieniem faktury oraz naliczeniem podatku, co również nie ma miejsca w kontekście przedstawionego dowodu. Typowym błędem myślowym prowadzącym do takich wniosków jest mylenie różnych typów dokumentów i ich funkcji, co może prowadzić do nieprawidłowych rozliczeń i problemów w ewidencji finansowej. Właściwe zrozumienie i klasyfikacja dokumentów księgowych są kluczowe dla efektywnego zarządzania finansami w każdej organizacji.