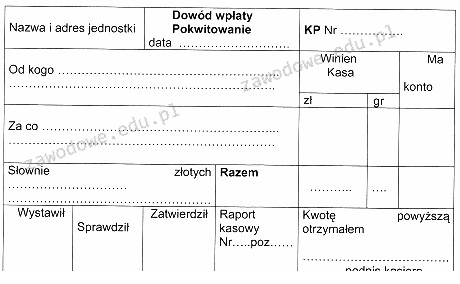

Zamieszczony druk dowodu wpłaty jest kluczowym dokumentem w obrocie gotówkowym, który potwierdza dokonanie wpłaty gotówki. Przykładowo, w przypadku wpłaty gotówki do kasy przedsiębiorstwa, ten dokument jest niezbędny do ewidencji tej operacji, co jest zgodne z wymaganiami księgowymi i prawnymi. Dowód wpłaty powinien zawierać takie informacje jak data, kwota, nazwisko osoby wpłacającej oraz podpis pracownika przyjmującego wpłatę. Zastosowanie takiego dokumentu jest zgodne z zasadami rachunkowości oraz regulacjami podatkowymi, które wymagają ścisłej ewidencji operacji gotówkowych. W praktyce, nieprawidłowe prowadzenie ewidencji gotówki może prowadzić do poważnych konsekwencji finansowych oraz karnych, dlatego kluczowe jest, aby dokumenty potwierdzające transakcje były poprawnie wypełniane i archiwizowane. Używanie dowodu wpłaty jako dokumentu potwierdzającego transakcje gotówkowe jest więc nie tylko praktyką, ale i wymogiem prawnym, co podkreśla jego znaczenie w codziennym funkcjonowaniu organizacji.

Niepoprawne odpowiedzi wskazują na pewne nieporozumienia dotyczące funkcji i zastosowania różnych typów dowodów księgowych. W przypadku obrotu wekslowego, dokumenty te są używane do potwierdzenia zobowiązań finansowych, jednak nie dotyczą one bezpośrednio operacji gotówkowych. To rodzaj instrumentu finansowego, który wymaga od osób trzecich potwierdzenia płatności w określonym czasie, co jest zupełnie innym podejściem niż natychmiastowa wpłata gotówki. Z kolei obrót materiałowy koncentruje się na dokumentowaniu transakcji związanych z towarami lub usługami, a nie z gotówką, co również nie pasuje do opisanego dokumentu. Podobnie, obrót bezgotówkowy odnosi się do transakcji realizowanych przy użyciu przelewów bankowych lub innych form płatności, które nie obejmują fizycznego przekazywania gotówki. Właściwe zrozumienie różnicy pomiędzy tymi rodzajami dokumentacji jest kluczowe dla prawidłowego funkcjonowania każdej organizacji. Błędne przyswojenie tych koncepcji może prowadzić do nieprawidłowości w księgowości, co z kolei może skutkować problemami prawnymi oraz finansowymi. Warto zwrócić uwagę na standardy rachunkowości oraz dobre praktyki w prowadzeniu ksiąg, aby uniknąć takich nieporozumień.