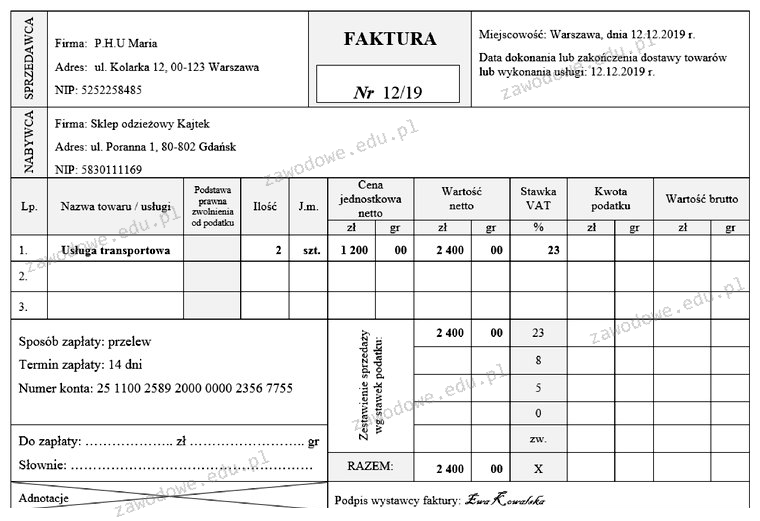

Kwota podatku VAT w przedstawionej fakturze wynosi 552,00 zł. Ta wartość została obliczona poprzez zastosowanie standardowej stawki VAT w wysokości 23% do wartości netto usługi transportowej. Przykładowo, jeśli wartość netto wynosi 2400 zł, to obliczamy VAT jako 2400 zł * 0,23, co daje 552 zł. Stosowanie odpowiednich stawek VAT jest kluczowe dla przedsiębiorców, aby spełnić obowiązki podatkowe. Warto zaznaczyć, że w przypadku usług transportowych mogą występować różne przepisy dotyczące stosowania stawki VAT w zależności od charakteru usługi oraz miejsca świadczenia. Przestrzeganie przepisów dotyczących VAT jest niezbędne, aby uniknąć problemów z organami podatkowymi i zapewnić prawidłowe rozliczenia. Wiedza na temat obliczania VAT oraz jego wpływu na koszty i ceny usług jest fundamentalna dla każdego przedsiębiorcy.

Wielu uczestników testów ma trudności z obliczaniem podatku VAT, co może prowadzić do wybrania niewłaściwych odpowiedzi. Na przykład, podanie kwoty 828,00 zł może wynikać z nieprawidłowego zrozumienia stawki VAT i wartości netto. Często błędy te są wynikiem pomyłek przy mnożeniu lub dodawaniu, co skutkuje zawyżeniem obliczeń. Z kolei wybór 276,00 zł może sugerować, że uczestnik błędnie zastosował stawkę VAT, być może myląc ją z inną stawką lub nie uwzględniając pełnej wartości netto. Warto również zwrócić uwagę na kwotę 2 952,00 zł, która może wynikać z nieporozumienia dotyczącego całkowitych kosztów usługi. Często uczestnicy mylą kwoty, które powinny być rozliczane jako netto z tymi, które odnoszą się do VAT-u. Kluczowe jest zrozumienie, że VAT należy obliczać od wartości netto, a nie brutto. Zrozumienie tych zasad jest fundamentalne dla prawidłowego funkcjonowania w obszarze finansów i księgowości oraz dla optymalizacji kosztów związanych z działalnością gospodarczą.