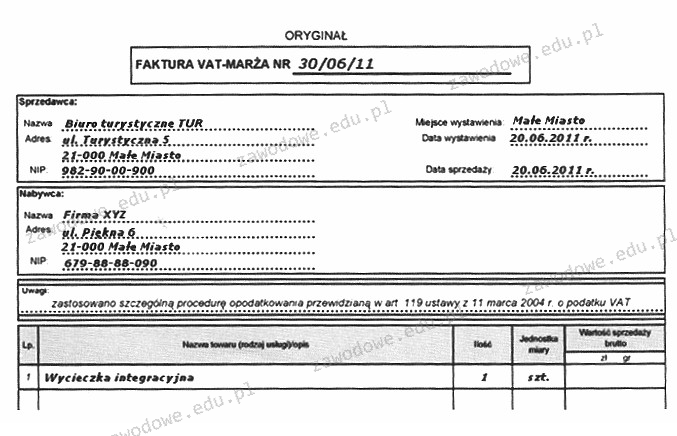

Odpowiedź 56 150,00 zł jest poprawna, ponieważ obliczenia zgodne z zasadami ustalania wartości sprzedaży brutto w przypadku usług objętych VAT-marża są prawidłowe. Koszt organizacji wycieczki wyniósł 50 000 zł. Z tego wynika, że marża biura turystycznego, która wynosi 10%, to 5 000 zł. Następnie, aby obliczyć VAT od marży, należy zastosować stawkę 23%, co daje 1 150 zł (5 000 zł * 0,23). Wartość sprzedaży brutto to suma kosztu usługi, marży oraz podatku VAT, czyli 50 000 zł + 5 000 zł + 1 150 zł = 56 150 zł. Praktyczne zastosowanie tej wiedzy jest istotne dla przedsiębiorstw, które muszą prawidłowo wystawiać faktury zgodnie z przepisami prawa podatkowego. Warto również pamiętać, że w przypadku usług turystycznych, gdzie marża jest stosowana, szczególnie ważne jest prawidłowe obliczenie wszystkich składników, aby uniknąć błędów w rozliczeniach z urzędami skarbowymi. Dlatego też, znajomość zasad ustalania VAT od marży oraz poprawnych obliczeń jest kluczowa dla prawidłowego funkcjonowania w branży turystycznej.

Wybór jednej z błędnych odpowiedzi może wynikać z nieprawidłowego zrozumienia zasad obliczania wartości sprzedaży brutto w kontekście marży VAT. Niektóre z nieprawidłowych odpowiedzi mogą sugerować, że przy ustalaniu wartości sprzedaży brutto wystarczy dodać tylko koszt usługi oraz marżę, co jest mylne. Wartość brutto powinna uwzględniać również podatek VAT, który w przypadku marży jest naliczany na poziomie marży, a nie całkowitym koszcie. Innym powszechnym błędem jest nieprawidłowe obliczenie stawki VAT lub mylenie wartości netto z wartością brutto. Niektóre osoby mogą pomylić kwotę VAT od całkowitego kosztu usługi z VAT naliczanym tylko od marży, co prowadzi do zawyżenia lub zaniżenia wartości brutto. Ważne jest również, aby zrozumieć, że błędne obliczenia mogą prowadzić do problemów z fiskusem i konsekwencji finansowych dla firmy. Dla prawidłowej interpretacji przepisów VAT, istotne jest zrozumienie, czym jest marża oraz jak stosować odpowiednie obliczenia w praktyce. Kluczowe w tym kontekście jest zrozumienie, że marża jest wynikiem różnicy między ceną sprzedaży a ceną zakupu usługi, a VAT powinien być naliczany tylko od marży, co jest specyficzne dla branży turystycznej. Znajomość tych zasad jest niezbędna dla każdego przedsiębiorcy prowadzącego działalność w obszarze usług turystycznych.