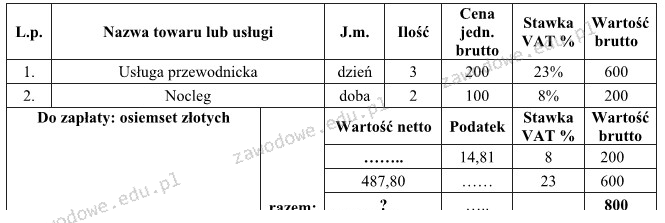

Poprawna odpowiedź to 672,99 zł, która odzwierciedla łączną wartość netto usług przewodnickich i noclegowych. Wartość netto usługi przewodnickiej została obliczona poprzez odjęcie podatku VAT od wartości brutto. W przypadku stawki VAT 23% na usługi przewodnickie, wartość brutto, która wynosi 600 zł, po uwzględnieniu podatku prowadzi nas do wartości netto 487,80 zł. Podobnie, dla noclegu z VAT 8%, przy wartości brutto wynoszącej 200 zł, wartość netto wynosi 185,19 zł. Zsumowanie tych dwóch wartości netto daje nam 672,99 zł. Obliczanie wartości netto jest kluczowe w wielu branżach, w tym w turystyce i hotelarstwie, zwłaszcza przy przygotowywaniu ofert dla klientów oraz obliczaniu kosztów działalności. Zrozumienie tego procesu jest nie tylko niezbędne do prawidłowego zarządzania finansami, ale także do zgodności z regulacjami podatkowymi.

Wybierając inną odpowiedź, można paść ofiarą typowych błędów związanych z obliczaniami wartości netto. Wiele osób myli wartości brutto i netto, co prowadzi do nieprawidłowych konkluzji. Na przykład, odpowiedzi takie jak 503,80 zł i 616,80 zł mogą wynikać z błędnego sposobu obliczeń lub niezrozumienia stawki VAT. Zastosowanie niewłaściwej stawki VAT, jak w przypadku wartości 185,19 zł przy noclegu, może prowadzić do pomyłek. Stosowanie błędnych założeń dotyczących wartości brutto również może skutkować obliczeniami, które nie mają odzwierciedlenia w rzeczywistości. Zrozumienie różnicy między wartością brutto a netto jest kluczowe, ponieważ wpływa na wynik finansowy przedsiębiorstwa. Warto także zwrócić uwagę na praktyki branżowe dotyczące stosowania VAT. Zastosowanie błędnych stawek lub błędne obliczenia mogą prowadzić do niepoprawnych wyników, co może skutkować konsekwencjami finansowymi. W branży turystycznej i hotelarskiej, gdzie obliczenia są częścią codziennej działalności, precyzyjne zarządzanie finansami i znajomość regulacji podatkowych są kluczowe do unikania takich pomyłek.