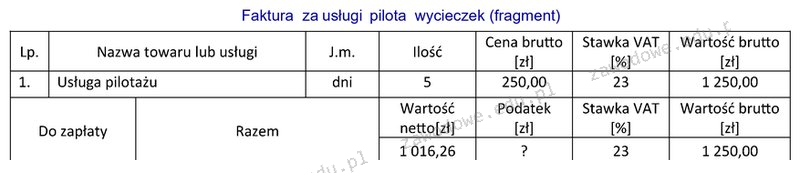

Poprawna odpowiedź to 233,74 zł, co stanowi prawidłowo obliczoną kwotę podatku VAT, który jest naliczany w przypadku usług pilotażu. Zgodnie z przepisami podatkowymi w Polsce, standardowa stawka VAT wynosi 23%. Aby obliczyć kwotę VAT, należy najpierw ustalić wartość netto usługi, a następnie pomnożyć ją przez stawkę VAT. Kwota VAT jest różnicą między wartością brutto a wartością netto. Przykładowo, jeśli wartość brutto faktury wynosi 1000 zł, wartość netto wynosi 1000 zł / 1,23 = 813,01 zł. Kwota VAT w takim przypadku to 1000 zł - 813,01 zł = 186,99 zł. Przykład ten ilustruje, jak istotne jest zrozumienie różnicy między wartościami brutto a netto, a także prawidłowe stosowanie stawki VAT w praktyce. Użycie właściwych wartości w obliczeniach jest kluczowe dla zapewnienia zgodności z regulacjami podatkowymi i unikania potencjalnych problemów w przypadku kontroli skarbowej.

Wybór niepoprawnej kwoty podatku VAT może wynikać z kilku powszechnych nieporozumień związanych z kalkulacją wartości podatkowych. Często błędne odpowiedzi opierają się na nieprawidłowym założeniu, że obliczenia VAT można uprościć, ignorując rozróżnienie między wartością brutto a wartością netto. Niewłaściwe podejście do obliczeń, takie jak pomnożenie wartości brutto przez stawkę VAT lub odjęcie wartości netto od brutto bez uwzględnienia odpowiednich wzorów, prowadzi do błędnych wyników. Ważne jest, aby zrozumieć, że wartość brutto zawiera już podatek VAT, a tym samym, aby uzyskać wartość netto, należy podzielić wartość brutto przez współczynnik (1 + stawka VAT), co jest kluczowe w prawidłowych obliczeniach. Często popełnianym błędem jest również przyjęcie stawki VAT, która nie jest zgodna z aktualnymi przepisami, co prowadzi do dalszych nieprawidłowości w obliczeniach. Znajomość zasad i metodologii obliczania VAT jest niezbędna, aby uniknąć pułapek związanych z błędnymi założeniami. Prawidłowe obliczenie VAT jest istotne nie tylko z punktu widzenia przepisów podatkowych, ale także w kontekście zarządzania finansami przedsiębiorstwa.