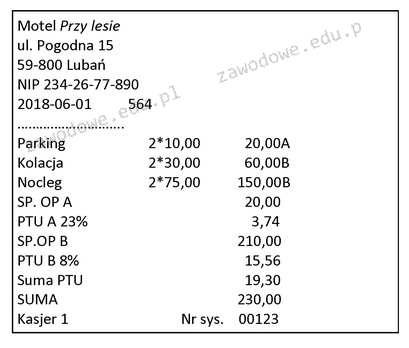

Paragon fiskalny to dokument, który jest wydawany przez przedsiębiorców w momencie sprzedaży towarów lub usług. Zawiera on niezbędne informacje, takie jak dane sprzedawcy (nazwa, adres, NIP), szczegółowy opis sprzedawanych produktów lub usług, ich ceny, stawki podatku VAT oraz łączną kwotę transakcji. Potwierdza on dokonanie sprzedaży i jest podstawowym dowodem w księgowości przedsiębiorcy. Przykładowo, paragon fiskalny jest podstawą do obliczeń podatkowych i może być wymagany w przypadku kontroli skarbowej. Aby dokument był uznawany za paragon fiskalny, musi być wydrukowany z kasy fiskalnej, która spełnia określone normy prawne. W praktyce, każdy przedsiębiorca, który prowadzi sprzedaż detaliczną, ma obowiązek wystawiać paragony fiskalne, co przyczynia się do przejrzystości obrotu gospodarczego i ochrony praw konsumentów.

Istnieje wiele dokumentów, które mogą być używane w kontekście transakcji handlowych, jednak nie każdy z nich jest odpowiedni w sytuacji, gdy mówimy o sprzedaży usług lub towarów. Paragon niefiskalny, na przykład, jest dokumentem, który nie zawiera wszystkich wymaganych informacji do celów podatkowych i nie jest emitowany przez kasy fiskalne. Może być on używany w sytuacjach, gdzie nie ma obowiązku wystawiania paragonu fiskalnego, co czyni go niewłaściwym wyborem w kontekście opisanego pytania. Faktura natomiast to dokument, który jest wystawiany w przypadku sprzedaży, ale ma inny cel – dokumentuje transakcję dla dwóch stron (sprzedawcy i nabywcy) i często jest wymagany w obrocie gospodarczym, zwłaszcza w kontekście przedsiębiorców. Polecenie przelewu to zupełnie inny dokument, który dotyczy zlecenia wykonania płatności, a nie potwierdzenia dokonania sprzedaży. Typowe błędy myślowe, prowadzące do wyboru niepoprawnych odpowiedzi, często wynikają z mylenia funkcji dokumentów w obrocie gospodarczym. Ważne jest, aby znać różnice między tymi dokumentami oraz ich zastosowanie w praktyce biznesowej.