Jaka jest treść operacji gospodarczej zapisanej na przedstawionych kontach?

Odpowiedzi

Informacja zwrotna

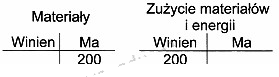

Odpowiedź "Wydano materiały do produkcji" jest prawidłowa, ponieważ wskazuje na rzeczywisty proces księgowy związany z wydawaniem materiałów z magazynu na potrzeby produkcji. Na przedstawionym wykresie widzimy zapis na koncie 'Materiały' po stronie Wn (Winien), co oznacza, że materiały zostały wydane, a ich wartość została przeniesiona na konto 'Zużycie materiałów i energii', które znajduje się po stronie Ma (Ma). Taki zapis księgowy odzwierciedla rzeczywistość operacyjną w firmie, gdzie materiały są wykorzystywane w procesie produkcyjnym, co z kolei zwiększa koszt wytwarzania. Przykładem może być produkcja mebli, gdzie drewno i inne materiały są wydawane z magazynu na linie produkcyjne. W praktyce ważne jest, aby każda operacja była odpowiednio udokumentowana, co pozwala na kontrolę stanów magazynowych oraz efektywne zarządzanie kosztami produkcji, zgodnie z zasadami rachunkowości zarządczej.

Wybór odpowiedzi dotyczących przyjęcia materiałów z zakupu lub ich zwrotu do kontrahenta może prowadzić do poważnych nieporozumień w zakresie zarządzania zapasami i księgowości. Odpowiedzi te nie uwzględniają, że operacja gospodarcza dotyczy wydania materiałów, a nie ich przyjęcia. Przyjęcie materiałów z zakupu oraz ich zwrot sugerują, że materiały są wciąż dostępne w magazynie, co jest sprzeczne z rzeczywistością przedstawioną w pytaniu. Takie podejście może prowadzić do błędnych wniosków na temat stanu zapasów oraz kosztów produkcji. Należy pamiętać, że każde wydanie materiałów do produkcji powinno być precyzyjnie rejestrowane, aby uniknąć niezgodności w księgach rachunkowych. W praktyce, niezrozumienie różnicy między przyjęciem a wydaniem materiałów może prowadzić do zafałszowania informacji finansowych i operacyjnych, co jest niezgodne z zasadami rzetelności i przejrzystości w rachunkowości. Istotnym aspektem jest również fakt, że wydanie materiałów jest elementem, który wpływa na kalkulację kosztów oraz na efektywność zarządzania zasobami w organizacji. W związku z tym, kluczowe jest, aby pracownicy odpowiedzialni za księgowość i zarządzanie materiałami rozumieli te różnice oraz stosowali właściwe zapisy w księgach rachunkowych.