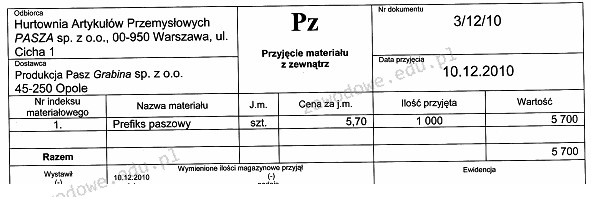

Odpowiedź "przyjęcia do magazynu zakupionego prefiksu paszowego" jest poprawna, ponieważ na przedstawionym dowodzie księgowym znajduje się informacja wskazująca na przyjęcie materiałów zewnętrznych do magazynu. W praktyce, każdy dokument księgowy związany z przyjęciem towaru do magazynu powinien zawierać szczegóły dotyczące rodzaju towaru, jego pochodzenia oraz ilości. W przypadku prefiksu paszowego, który jest materiałem wykorzystywanym w produkcji pasz, istotne jest, aby dokumentacja była dokładna i zgodna z obowiązującymi standardami, takimi jak systemy zarządzania jakością (np. ISO 9001) oraz przepisy dotyczące bezpieczeństwa żywności. Przyjęcie materiałów do magazynu powinno być zawsze potwierdzone odpowiednim dokumentem, co ułatwia późniejsze procesy kontrolne oraz zarządzanie zapasami, a także minimalizuje ryzyko wystąpienia błędów w ewidencji towarów.

Wybór odpowiedzi dotyczącej wydania z magazynu, zarówno do produkcji, jak i sprzedaży, opiera się na mylnym założeniu, że dokumenty księgowe dotyczące ruchu towarów mogą być używane zamiennie. W rzeczywistości każdy dowód księgowy ma swoje specyficzne zastosowanie, a błędne interpretowanie jego treści prowadzi do nieprawidłowego zarządzania dokumentacją oraz stanami magazynowymi. W przypadku wydania z magazynu do produkcji, dokument powinien wskazywać na konkretne zamówienie produkcyjne oraz ilości towarów, co jest całkowicie inne od przyjęcia materiałów. Z kolei odpowiedzi związane z wydaniem sprzedanego prefiksu paszowego również pomijają kluczowy aspekt, jakim jest natura dokumentu. Wydanie sprzedanego towaru dokumentuje transakcję sprzedaży, która wymaga innego rodzaju dowodu, takiego jak faktura, a nie dowód przyjęcia. Osoby, które wybierają te odpowiedzi, mogą nie rozumieć różnicy między dokumentami przyjęcia a dokumentami wydania. Istotne jest, aby zrozumieć, że dokumentacja powinna być zawsze zgodna z rzeczywistym stanem magazynowym oraz z procedurami obowiązującymi w danej organizacji. Niezrozumienie tej różnicy prowadzi do błędów w ewidencji, co może mieć daleko idące konsekwencje, w tym problemy z audytami oraz z zarządzaniem zapasami w przyszłości.