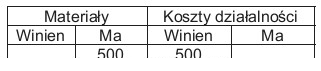

Ustal treść operacji gospodarczej, korzystając z zapisu na przedstawionych kontach.

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to "Wydano materiały do produkcji", ponieważ na podstawie analizy przedstawionych zapisów na kontach możemy zauważyć, że konto "Materiały" zostało obciążone kwotą 500, co oznacza, że materiały zostały zużyte. Z drugiej strony, konto "Koszty działalności" zostało uznane na tę samą kwotę, co wskazuje na wzrost kosztów związany z wykorzystaniem tych materiałów. W praktyce oznacza to, że materiały zostały przekazane do produkcji, aby mogły być wykorzystane w wytwarzaniu dóbr. W kontekście księgowości, tego typu operacje są regularnie dokumentowane w celach zarządzania finansami oraz analizowania efektywności produkcji. Zastosowanie właściwej kategorii kosztów jest kluczowe dla prawidłowego odzwierciedlenia sytuacji finansowej przedsiębiorstwa i przestrzegania standardów rachunkowości zarządczej, co wpływa na podejmowanie strategicznych decyzji.

Analiza niepoprawnych odpowiedzi ujawnia pewne powszechne nieporozumienia dotyczące rejestrowania operacji gospodarczych. W przypadku odpowiedzi sugerujących zakup materiałów, należy pamiętać, że w analizowanej sytuacji mówimy o wydaniu materiałów do produkcji, a nie o ich nabyciu. Zakup materiałów za gotówkę oznaczałby, że środki pieniężne zostałyby wydane, co nie znajduje potwierdzenia w zapisach na kontach, gdyż nie widzimy odpowiedniego obciążenia konta „Środki pieniężne”. Podobnie, odpowiedzi związane z wydaniem materiałów nabywcy są mylne, ponieważ sugerują, że materiały zostały sprzedane, co również nie jest zgodne z przedstawionymi zapisami. Materiały nie zostały sprzedane, a jedynie przekazane do produkcji, co skutkuje wzrostem kosztów działalności. W kontekście odpowiedzi mówiących o materiałach do produkcji, istotne jest zrozumienie, że operacje związane z wydawaniem materiałów muszą być precyzyjnie odzwierciedlone w księgach rachunkowych, aby umożliwić prawidłowe obliczenia kosztów produkcji oraz oceny efektywności działalności. Prawidłowe zrozumienie tych operacji jest kluczowe w zarządzaniu finansami przedsiębiorstwa oraz w przestrzeganiu norm rachunkowości finansowej.