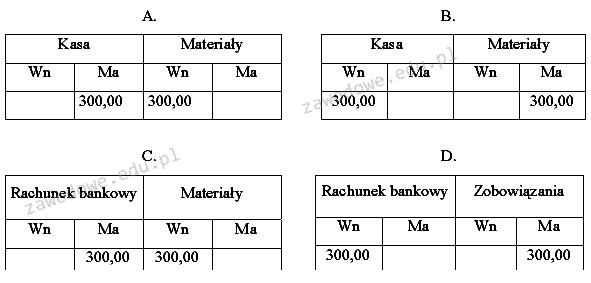

Zakup materiałów do produkcji za gotówkę jest klasycznym przykładem transakcji, która wpływa na dwa konta w księgowości. W przypadku zakupu za 300 zł, należy obciążyć konto "Materiały" (Wn), co oznacza zwiększenie aktywów, oraz uznać konto "Kasa" (Ma), co odzwierciedla zmniejszenie środków pieniężnych. Tego typu operacje są kluczowe dla prawidłowego prowadzenia ksiąg rachunkowych, ponieważ pozwalają na bieżące monitorowanie aktywów i pasywów firmy. W praktyce, prawidłowe księgowanie transakcji umożliwia precyzyjne raportowanie stanu finansowego oraz wsparcie w podejmowaniu decyzji zarządczych. Warto również zaznaczyć, że zgodność z zasadami rachunkowości, takimi jak zasada podwójnego zapisu, jest niezbędna, aby uniknąć błędów, które mogą prowadzić do nieścisłości w bilansie oraz innych raportach finansowych. Dlatego odpowiedź A jest zgodna z ogólnie uznawanymi standardami księgowymi, co czyni ją najwłaściwszą.

Nieprawidłowe odpowiedzi mogą wynikać z różnych błędów myślowych oraz nieporozumień związanych z zasadami prowadzenia księgowości. Często zdarza się, że osoby uczące się księgowości mylą pojęcia związane z obciążeniem i uznaniem kont. Na przykład, mogą błędnie uznawać konto "Kasa" jako konto, które powinno być obciążone, co prowadzi do zmniejszenia jego wartości, w sytuacji, gdy faktycznie powinno być ono uznane. Tego rodzaju błędy mogą wynikać z braku zrozumienia zasady podwójnego zapisu, która jest fundamentem każdej systematycznej księgowości. Właściwe księgowanie wymaga również zrozumienia, że każda transakcja wpływa na co najmniej dwa konta, co jest kluczowe dla zachowania równowagi w bilansie. Kolejnym typowym błędem jest mylenie aktywów z pasywami, co może prowadzić do nieprawidłowego klasyfikowania transakcji. Prawidłowe podejście do księgowania zakupów materiałów zakłada, że zwiększamy aktywa w postaci materiałów, a nie zmniejszamy wartość środków pieniężnych w kasie. To fundamentalne zrozumienie jest niezbędne do skutecznego zarządzania finansami przedsiębiorstwa, a jego brak może prowadzić do poważnych konsekwencji w raportowaniu oraz analizie finansowej.