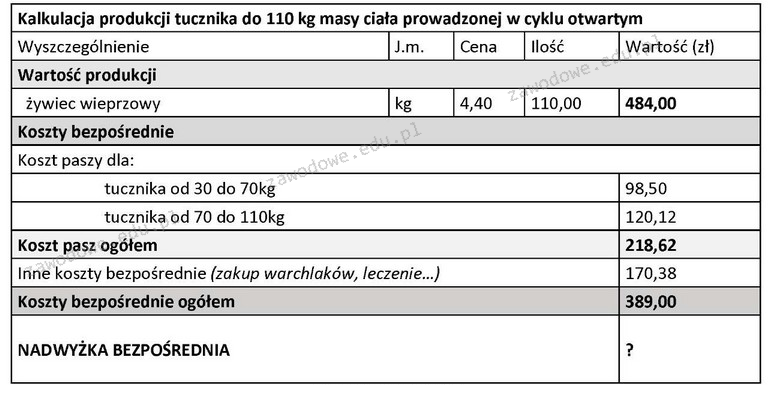

Odpowiedź 95,00 zł jest prawidłowa, ponieważ obliczenie nadwyżki bezpośredniej z produkcji tucznika polega na odjęciu kosztów bezpośrednich ogółem od wartości produkcji. W opisanym przypadku wartość produkcji wynosi 484,00 zł, a całkowite koszty bezpośrednie to 389,00 zł. Wykonując działania matematyczne: 484,00 zł - 389,00 zł, otrzymujemy nadwyżkę w wysokości 95,00 zł. Zrozumienie tego procesu jest kluczowe w zarządzaniu finansami w produkcji zwierzęcej, ponieważ nadwyżka bezpośrednia jest istotnym wskaźnikiem opłacalności. Praktycznie, wiedza ta pozwala rolnikom na ocenę efektywności swoich działań produkcyjnych i podejmowanie decyzji dotyczących dalszych inwestycji oraz optymalizacji kosztów. W branży hodowlanej, monitorowanie nadwyżki bezpośredniej przyczynia się do zwiększenia rentowności oraz lepszego zarządzania zasobami.

Niepoprawne odpowiedzi mogą wskazywać na nieporozumienia związane z obliczaniem nadwyżki bezpośredniej w kontekście produkcji tucznika. Wiele osób myli pojęcia związane z przychodami i kosztami, co może prowadzić do błędnych wyników. Na przykład, odpowiedzi takie jak 48,00 zł, 170,38 zł oraz 265,38 zł mogą wynikać z niepełnego uwzględnienia wszystkich kosztów bezpośrednich lub niepoprawnej interpretacji wartości produkcji. Często błędne obliczenia mają miejsce, gdy nie bierze się pod uwagę wszystkich wydatków związanych z produkcją, co skutkuje zawyżonymi oczekiwaniami co do zysku. Ponadto, niektóre osoby mogą nie rozumieć, że nadwyżka bezpośrednia nie może być wyższa niż różnica między wartością produkcji a całkowitymi kosztami. Kluczowe jest, aby w procesie obliczania nadwyżki zwracać uwagę na szczegóły oraz stosować się do dobrych praktyk, takich jak dokładne dokumentowanie wszystkich kosztów i przychodów. W praktyce, brak rzetelnych danych finansowych prowadzi do podejmowania nietrafnych decyzji inwestycyjnych, co w dłuższym okresie może negatywnie wpłynąć na rentowność gospodarstwa.