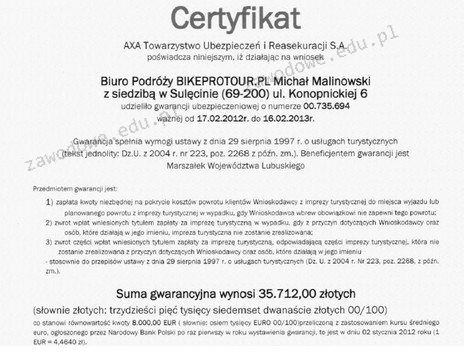

Dokument, który widzisz, to umowa gwarancji ubezpieczeniowej, co jest potwierdzone certyfikatem wydanym przez towarzystwo ubezpieczeniowe. Tego rodzaju umowy są kluczowe w kontekście współpracy między firmami oraz instytucjami finansowymi, ponieważ zabezpieczają interesy obu stron w przypadku niewywiązania się z zobowiązań. Umowa gwarancji ubezpieczeniowej zapewnia, że w sytuacji, gdy dłużnik nie będzie w stanie spłacić swojego zobowiązania, ubezpieczyciel pokryje te straty. Przykładem zastosowania takiego dokumentu jest sytuacja, w której wykonawca budowlany otrzymuje gwarancję od ubezpieczyciela na rzecz inwestora, co zwiększa zaufanie do realizacji projektu. Warto podkreślić, że umowy te są regulowane przez przepisy prawa cywilnego oraz normy branżowe, co zapewnia ich rzetelność i bezpieczeństwo obrotu gospodarczego.

Przy ocenie dokumentów finansowych, istotne jest prawidłowe zrozumienie ich charakterystyki oraz funkcji, jakie pełnią w obrocie prawnym. Odpowiedzi odnoszące się do umowy ubezpieczenia na rzecz klienta oraz dowodu wpłaty klientów na rachunek powierniczy są błędne, ponieważ nie odpowiadają specyfice dokumentu przedstawionego na zdjęciu. Umowa ubezpieczenia na rzecz klienta dotyczy zabezpieczenia samych klientów, a nie relacji między wykonawcą a inwestorem. Z kolei dowód wpłaty na rachunek powierniczy jest dokumentem potwierdzającym dokonanie wpłaty i nie ma nic wspólnego z gwarancjami ubezpieczeniowymi. Ponadto, dowód gwarancji bankowej, który również nie jest poprawną odpowiedzią, odnosi się do zabezpieczenia finansowego udzielanego przez bank, co jest odrębnym rodzajem dokumentu. Typowe błędy myślowe w tym kontekście obejmują mylenie różnych typów dokumentów finansowych, co może prowadzić do poważnych konsekwencji w praktyce biznesowej. Każdy z tych dokumentów pełni inną funkcję w obrocie prawnym i finansowym, a ich właściwe zrozumienie jest kluczowe dla podejmowania świadomych decyzji finansowych.