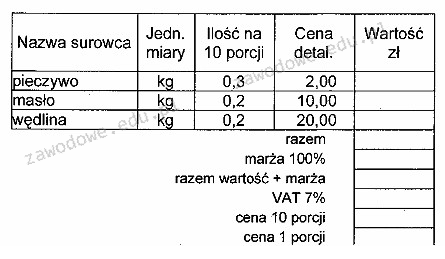

Poprawna odpowiedź to 1,40 zł, co jest wynikiem prawidłowego obliczenia ceny gastronomicznej jednej porcji śniadania. Aby dojść do tej kwoty, najpierw określamy wartość 10 porcji pieczywa, masła i wędliny, a następnie dodajemy marżę na poziomie 100%, co ma na celu pokrycie kosztów operacyjnych i zapewnienie zysku. Następnie, z tej sumy obliczamy podatek VAT na poziomie 7%, który jest standardem w branży gastronomicznej. Całkowity koszt z VAT dzielimy przez 10, aby uzyskać cenę jednostkową za jedną porcję. Takie podejście jest zgodne z najlepszymi praktykami w zarządzaniu kosztami w gastronomii. Przykładem może być restauracja, która stosuje podobne kalkulacje przy ustalaniu cen menu, aby zapewnić zarówno rentowność, jak i konkurencyjność na rynku.

Wybór innej odpowiedzi może wynikać z kilku błędnych założeń dotyczących kalkulacji kosztów gastronomicznych. Często pojawia się mylne przekonanie, że cena jednostkowa powinna być obliczana tylko na podstawie kosztów surowców, bez uwzględnienia marży i podatku VAT. To podejście jest niepoprawne, ponieważ marża jest kluczowym elementem w procesie ustalania ceny, gdyż pokrywa wszelkie koszty operacyjne oraz generuje zysk. Dodatkowo, pomijanie VAT w kalkulacjach prowadzi do niedoszacowania rzeczywistych kosztów, co może skutkować problemami finansowymi w dłuższej perspektywie. Często zdarza się również, że osoby obliczające koszty nie uwzględniają faktu, iż ceny surowców mogą się zmieniać w zależności od sezonu czy dostawcy, co wymaga elastycznego podejścia do cenowania. Warto pamiętać, że w branży gastronomicznej, gdzie konkurencja jest duża, dokładne i profesjonalne podejście do kalkulacji cen jest kluczowe dla sukcesu przedsiębiorstwa.