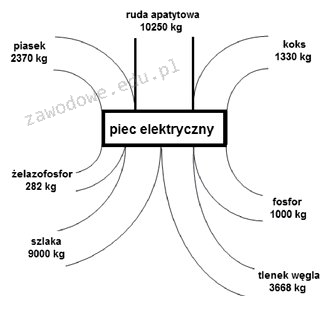

Masa przychodu w bilansie materiałowym pieca elektrycznego przy produkcji 1 tony fosforu wynosi 13950 kg. Ta wartość wynika z dokładnych obliczeń, które uwzględniają wszystkie surowce niezbędne do przeprowadzenia tego procesu, w tym rudy apatytowej, piasku oraz koksu. W praktyce, aby uzyskać fosfor, konieczne jest zastosowanie odpowiednich proporcji tych składników, które dostarczają nie tylko masy, ale również właściwych właściwości chemicznych. W branży przemysłowej, bilans materiałowy jest kluczowym narzędziem, które pozwala na optymalizację procesów produkcyjnych. Pomaga to nie tylko w oszacowaniu efektywności procesu, ale również w zarządzaniu zasobami i minimalizacji odpadów. Zastosowanie odpowiednich standardów operacyjnych, takich jak ISO 9001, umożliwia osiągnięcie wysokiej jakości produktów oraz efektywności procesów. Wiedza o bilansie materiałowym jest zatem niezbędna dla inżynierów procesowych, aby zapewnić ciągłość i opłacalność produkcji w zakładach przemysłowych.

Podczas analizy wyników testu, niepoprawne odpowiedzi na pytanie o masę przychodu w bilansie materiałowym pieca elektrycznego przy produkcji fosforu pokazują typowe błędy myślowe, które mogą prowadzić do błędnych wniosków. Odpowiedzi takie jak 10250 kg, 27900 kg i 3700 kg mogą wynikać z nieprawidłowego zrozumienia zastosowanych surowców oraz ich proporcji w procesie produkcyjnym. Na przykład, zaniżona masa przychodu, jak w przypadku 10250 kg, może sugerować pominięcie niektórych składników, co prowadzi do niepełnego obrazu procesu. Z kolei zbyt wysoka wartość, jak 27900 kg, może wynikać z błędnego założenia o nadmiarze surowców wprowadzanych do pieca, co nie jest zgodne z rzeczywistym przebiegiem reakcji chemicznych. Odpowiedź 3700 kg z kolei świadczy o fundamentalnym błędnym rozumieniu całego procesu produkcji fosforu. Właściwe podejście do obliczeń bilansu materiałowego wymaga nie tylko znajomości mas surowców, ale również zrozumienia chemicznych reakcji, które mają miejsce w piecu. W branży chemicznej i materiałowej, umiejętność precyzyjnego obliczania masy przychodu jest niezbędna dla zapewnienia efektywności procesów oraz jakości końcowego produktu. Ignorowanie tych zasad prowadzi do poważnych błędów, które mogą mieć negatywne konsekwencje dla całego procesu produkcyjnego.