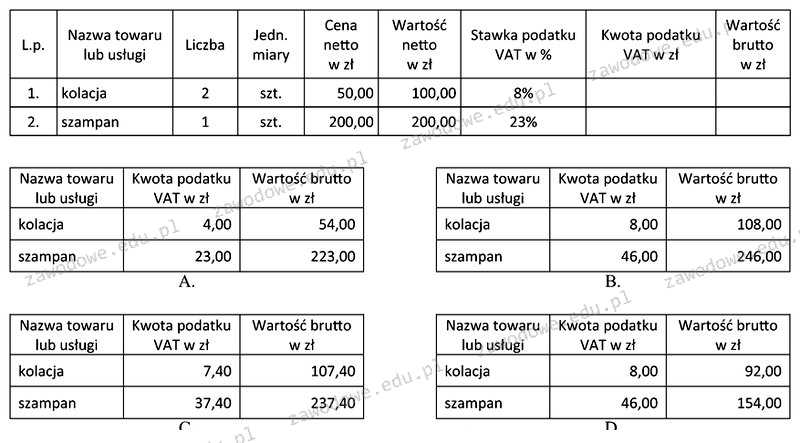

Odpowiedź B jest poprawna, ponieważ dokładnie odzwierciedla sposób obliczania kwoty podatku VAT oraz wartości brutto, które są kluczowe dla prawidłowego wystawienia faktury. W przypadku stawki VAT wynoszącej 8% dla kolacji, wartość netto należy pomnożyć przez 0,08, co daje kwotę podatku VAT. Następnie, aby uzyskać wartość brutto, dodaje się tę kwotę do wartości netto. Dla szampana, z stawką VAT 23%, obliczenia są analogiczne, gdzie wartość netto mnożymy przez 0,23. Prawidłowe obliczenia są ważne nie tylko z punktu widzenia zgodności z przepisami podatkowymi, ale także dla zachowania transparentności w relacjach z kontrahentami. W praktyce, takie obliczenia powinny być weryfikowane przy użyciu sprawdzonych narzędzi księgowych lub oprogramowania do fakturowania, co pozwoli uniknąć błędów i nieporozumień. Zrozumienie zasadności takich obliczeń jest kluczowe dla efektywnego zarządzania finansami w przedsiębiorstwie.

Nieprawidłowe odpowiedzi wynikają często z niedostatecznej znajomości metod obliczania podatku VAT i wartości brutto. Osoby wybierające inne odpowiedzi mogły pominąć istotę różnicy między wartością netto a brutto, co jest kluczowe w kontekście wystawiania faktur. Przykładowo, jeśli ktoś pomyli stawki VAT i zastosuje niewłaściwą, może to prowadzić do znacznych różnic w kwotach, a w konsekwencji do błędów w rozliczeniach podatkowych. Dodatkowo, niektórzy mogą myśleć, że każda transakcja powinna mieć ten sam procent VAT, co jest błędnym założeniem, ponieważ stawki VAT różnią się w zależności od rodzaju towarów i usług. Kluczowe jest zrozumienie, że dla każdej pozycji na fakturze należy przeprowadzić oddzielne obliczenia zgodnie z przepisami prawa. Niewłaściwe podejście do obliczeń VAT może prowadzić do zafałszowania danych finansowych firmy, co z kolei może skutkować sankcjami ze strony organów podatkowych, a także negatywnie wpływać na reputację przedsiębiorstwa. Dlatego niezwykle istotne jest, by dokładnie analizować każdy element faktury oraz stosować się do aktualnych przepisów podatkowych i dobrych praktyk księgowych.