Kwalifikacja: EKA.07 - Prowadzenie rachunkowości

Zawód: Technik rachunkowości

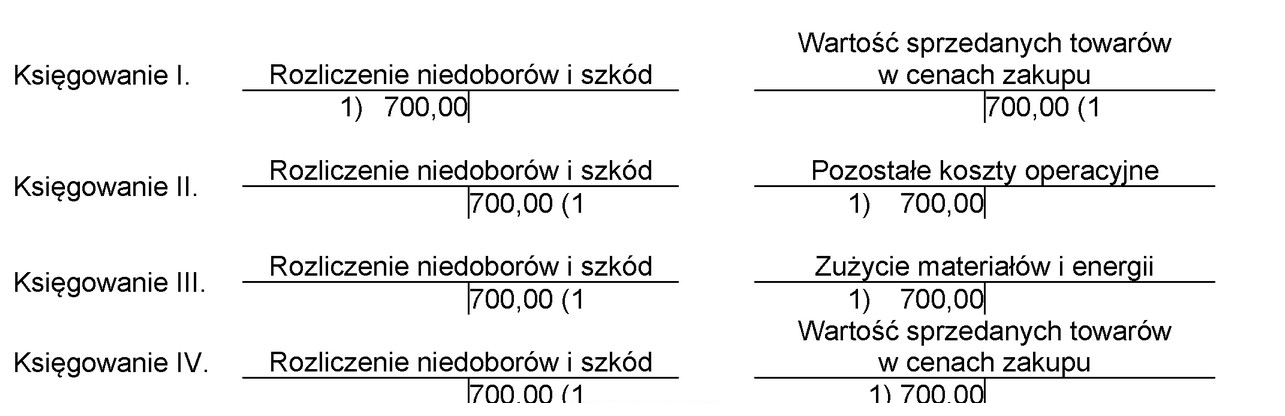

Operację gospodarczą o treści PK - rozliczenie niedoboru towarów mieszczącego się w granicach norm i limitów na ubytki naturalne w kwocie 700,00 zł należy zaksięgować na kontach

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to Księgowanie IV, ponieważ rozliczenie niedoboru towarów mieszczącego się w granicach norm i limitów na ubytki naturalne powinno być zaliczane do kosztów sprzedanych towarów. W praktyce oznacza to, że w momencie, gdy wartość niedoboru nie przekracza ustalonych norm, przedsiębiorstwo może zarejestrować tę stratę jako koszt, co wpływa na obniżenie podstawy opodatkowania. Zgodnie z zasadami rachunkowości, takie podejście sprzyja zachowaniu przejrzystości finansowej i umożliwia właściwe zarządzanie zapasami. Użycie Księgowania IV, które odnosi się do wartości sprzedanych towarów w cenach zakupu, jest zgodne z Międzynarodowymi Standardami Rachunkowości (MSR), które wymagają, aby koszty były odpowiednio klasyfikowane. Wartością dodaną tego podejścia jest również możliwość monitorowania wydajności operacyjnej przedsiębiorstwa oraz podejmowanie świadomych decyzji w zakresie zarządzania zapasami, co jest kluczowe dla efektywności kosztowej przedsiębiorstwa.

Wybór innej opcji niż Księgowanie IV wskazuje na zrozumienie problemu tylko w części. Księgowanie I, II i III mogą sugerować różne inne formy klasyfikacji kosztów, które jednak nie są zgodne z rzeczywistym traktowaniem niedoboru towarów mieszczącego się w granicach norm. W rachunkowości kluczowe znaczenie ma odpowiednie przyporządkowanie kosztów do właściwych kategorii, co ma na celu przedstawienie rzetelnego obrazu sytuacji finansowej przedsiębiorstwa. Nieodpowiednie zaklasyfikowanie niedoboru może prowadzić do zafałszowania wyników finansowych oraz utrudnić analizę kosztów. Często osoby uczące się rachunkowości mylą pojęcia związane z kosztami operacyjnymi i kosztami sprzedaży. Uznanie niedoboru towarów za inny typ kosztu, a nie koszt sprzedanych towarów, może wynikać z braku zrozumienia, że straty w obrębie norm są zjawiskiem naturalnym i powinny być odpowiednio ujęte w kosztach. Właściwe podejście polega na klasyfikacji kosztów zgodnie z ich rzeczywistym charakterem i wpływem na finanse firmy, co z kolei przekłada się na bardziej precyzyjne planowanie finansowe i analizę wyników. Ignorowanie tych zasad może prowadzić do poważnych błędów w raportowaniu oraz negatywnie wpłynąć na decyzje zarządzające w zakresie polityki zapasów.