Kwalifikacja: EKA.07 - Prowadzenie rachunkowości

Zawód: Technik rachunkowości

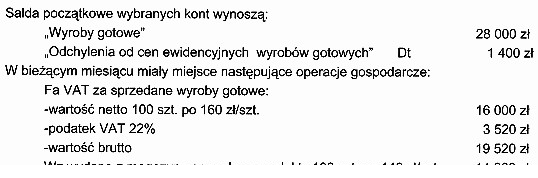

Odchylenia przypadające na rozchód sprzedanych wyrobów gotowych wynoszą

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź wynika z zastosowania odpowiednich wzorów i proporcji w obliczeniach finansowych. Odchylenia przypadające na rozchód sprzedanych wyrobów gotowych są istotnym wskaźnikiem w analizie zarządzania zapasami i kosztami. W tym przypadku, najpierw pomierzono stan początkowy odchyleń, który wynosił 1400 zł, oraz stan początkowy wyrobów gotowych, osiągając 28 000 zł. Ustalono proporcję, która wskazuje na to, jaką część odchyleń można przypisać do danego rozchodu. W wyniku tego obliczenia uzyskano współczynnik równy 0,05. Następnie, mnożąc ten współczynnik przez wartość rozchodu, wynoszącą 14 000 zł, otrzymaliśmy odchylenia w wysokości 700 zł. Takie podejście jest zgodne z dobrymi praktykami w rachunkowości menedżerskiej, gdzie kluczowe jest monitorowanie odchyleń w celu optymalizacji procesów produkcyjnych oraz efektywności kosztowej. Zrozumienie, jak poprawnie obliczać odchylenia, pozwala menedżerom na lepsze prognozowanie oraz podejmowanie świadomych decyzji finansowych.

Wybór innej odpowiedzi niż 700 zł często wynika z nieprawidłowego rozumienia mechanizmu obliczania odchyleń. Przy analizie odpowiedzi, która wskazuje na 976 zł, można zauważyć, że pominięto kluczowy krok obliczenia proporcji odchyleń do stanu początkowego wyrobów gotowych. Tego rodzaju błąd może wynikać z przyjęcia nieodpowiedniego wzoru, co w praktyce jest typowym problemem w rachunkowości, gdzie precyzyjne obliczenia są fundamentalne dla gospodarki firmy. Inna odpowiedź, 800 zł, również nie uwzględnia odpowiedniej proporcji, co prowadzi do błędnych konkluzji. Dodatkowo, przy odpowiedziach takich jak 1 400 zł, może występować mylne założenie, że całkowite odchylenia są równoważne rozchodowi, co jest błędnym podejściem. Takie nieporozumienia wskazują na problem w analizie danych i interpretacji wskaźników finansowych. Właściwe zrozumienie i stosowanie zasad analizy finansowej są kluczowe dla podejmowania właściwych decyzji zarządczych. W kontekście rachunkowości i finansów, zaburzenie proporcji lub błędne dane wejściowe mogą prowadzić do poważnych nieprawidłowości w raportach finansowych, co podkreśla znaczenie precyzyjnych obliczeń i dogłębnej analizy.