Kwalifikacja: HAN.01 - Prowadzenie sprzedaży

Zawód: Technik handlowiec

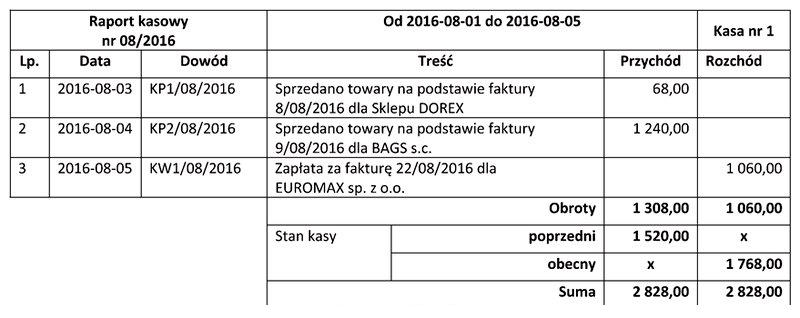

Na podstawie zamieszczonego raportu kasowego ustal stan końcowy kasy na dzień 05.08.2016 r.

Odpowiedzi

Informacja zwrotna

Odpowiedź 1 768,00 zł jest poprawna, ponieważ zgodnie z metodologią obliczania stanu końcowego kasy, należy skupić się na trzech kluczowych elementach: stanie początkowym, przychodach oraz rozchodach. W analizowanym przypadku stan początkowy wynosi 1 520,00 zł. Następnie zsumowaliśmy przychody, które wyniosły 1 308,00 zł (68,00 zł + 1 240,00 zł). Od sumy tej należy odjąć całkowite rozchody wynoszące 1 060,00 zł. Proces ten jest zgodny z zasadami rachunkowości, które podkreślają znaczenie dokładnej ewidencji zarówno wpływów, jak i wydatków. Po wykonaniu obliczeń, otrzymujemy końcowy stan kasy: 1 520,00 zł + 1 308,00 zł - 1 060,00 zł = 1 768,00 zł. Ta metoda jest istotna w praktyce finansowej, ponieważ pozwala na bieżące monitorowanie płynności finansowej oraz podejmowanie odpowiednich decyzji na podstawie stanu środków finansowych.

Obliczanie stanu końcowego kasy na podstawie raportu kasowego wymaga zrozumienia istotnych zasad rachunkowości, które mogą zostać błędnie interpretowane lub pominięte, prowadząc do nieprawidłowych wyników. W przypadku odpowiedzi 1 308,00 zł oraz 1 060,00 zł, najczęściej pojawiającym się błędem jest nieuwzględnienie zarówno przychodów, jak i rozchodów w kontekście stanu początkowego. W szczególności, przy obliczeniach często pomija się istotny wpływ przychodów na stan końcowy kasy. Z kolei wybór 2 828,00 zł może wynikać z błędnego założenia, że wszystkie przychody powinny być dodawane bez uwzględnienia wydatków, co jest niezgodne z fundamentalnymi zasadami rachunkowości. Na przykład, w rzeczywistości końcowy stan kasy powinien być interpretowany jako różnica pomiędzy sumą wszystkich wpływów a sumą wszystkich wydatków. Ignorowanie któregokolwiek z tych elementów prowadzi do mylnych wniosków i nieprawidłowego zarządzania finansami, co jest sprzeczne z dobrymi praktykami finansowymi. Dla prawidłowego podejścia, kluczowe jest dokładne zrozumienie i stosowanie zasady podwójnego zapisu, która zapewnia, że każda transakcja jest prawidłowo zarejestrowana zarówno po stronie przychodów, jak i wydatków. Tylko wtedy możliwe jest uzyskanie rzetelnego obrazu finansów firmy.